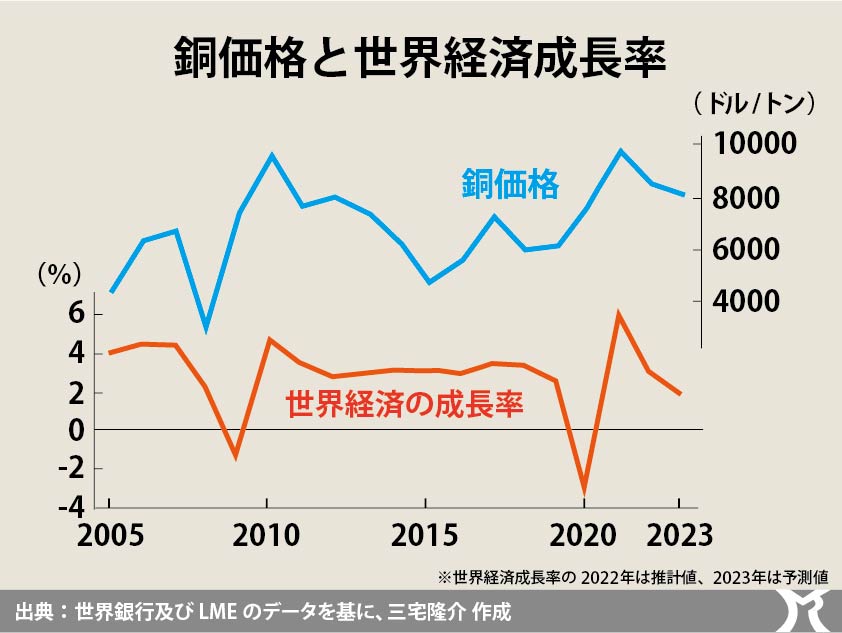

銅の価格動向(需要動向)は世界経済の動向や先行きを反映する、と言われています。

なぜなら、銅は幅広い産業で使用されるからです。

確かに、銅価格の国債指標となるロンドン金属取引所(LME)の3ヶ月先物価格は、過去にも世界経済の変化を反映してきました。

例えば、1997年のアジア通貨危機、2008年のリーマン・ショック、2020年の新型コロナ感染拡大の際には、銅価格は経済指標に先んじて急落しています。

近年は「脱炭素社会」が叫ばれており、電気自動車や風力発電などの再エネ発電設備の内部配線にも銅が使用されますので、益々もって銅の需要が高まっていくものと推察します。

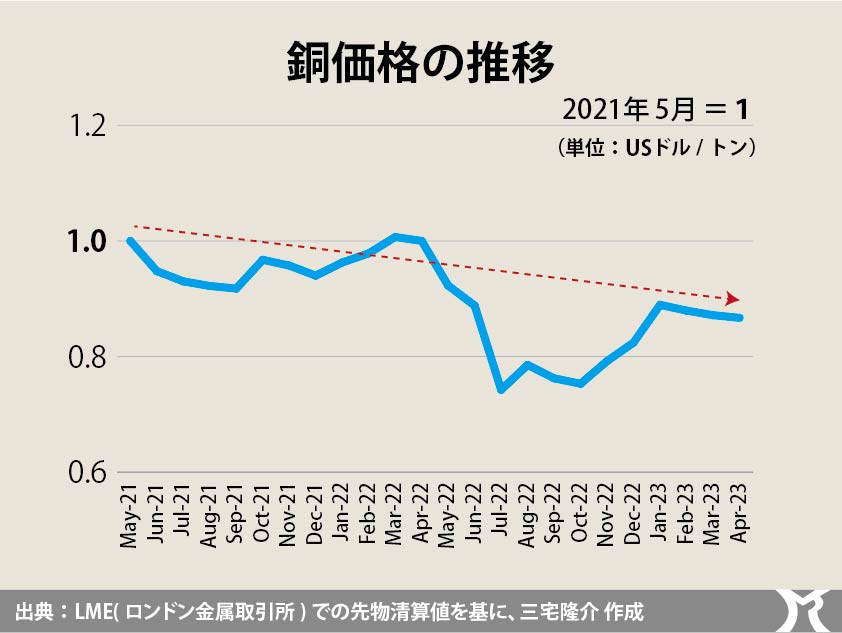

ところが、世界第2位のGDPを有する中国経済の回復期待が高まっているものの、現実にはその期待を裏切るようにして中国経済は鈍化しつつあり、銅をはじめ主要商品は今年の高値から2~3割も下落しています。

こうした景気の動向や先行きを反映する指標は他にもあります。

よく知られているように典型的なのは「機械受注」ですが、例えば「コンテナ船の運賃」もそうです。

上海航運交易所によれば、上海発アメリカ西海岸向け40フィートコンテナのスポット運賃(スポット=随契)は前年同月比で82%も安くなっているらしい。

欧州向けも同様に前年同月比85%もの下落で、各コンテナ船社は採算が取れない水準に見舞われているという。

その要因は明らかに欧米経済の消費低迷にあります。

加えて、鉄鉱石や石炭などを運ぶばら積み船の市況も芳しくないらしい。

これもまた主要な輸入国である中国の輸入量減退が大きな要因です。

なお、世界第1位のGDPをほこる米国経済の消費低迷は世界経済にとっては実に深刻なところです。

その米国債の債券市場をみますと、2年物国債の利回りが10年物国債の利回りを上回る「逆イールド」状態が11ヶ月も続いています。

むろん、これは当局(FRB)の利上げ政策の結果です。

本来であれば、2年物国債をFRBが買い入れて金利を抑制し正常なイールドカーブに調整しなければいけないところですが、利上げ政策を掲げている以上それはできない。

米国で起きているインフレもまた、その大部分が我が日本経済と同じ「コストプッシュ・インフレ」のはずですから、利上げ政策は間違った処方箋です。

米国の利上げ政策が世界経済の景気後退に拍車をかけているとまでは言いませんが、銅価格をはじめ主要消費の価格下落やコンテナ船運賃の値崩れは、少なくとも世界景気減速のシグナルと見ていいのではないでしょうか。

実は、我が川崎市の税収は市内GDPに相関し、市内GDPは我が国の輸出量に相関します。

ゆえに川崎市という一つの地方自治体の行政運営に携わる者として、世界景気の動向に無頓着でいるわけにはいかないのでございます。