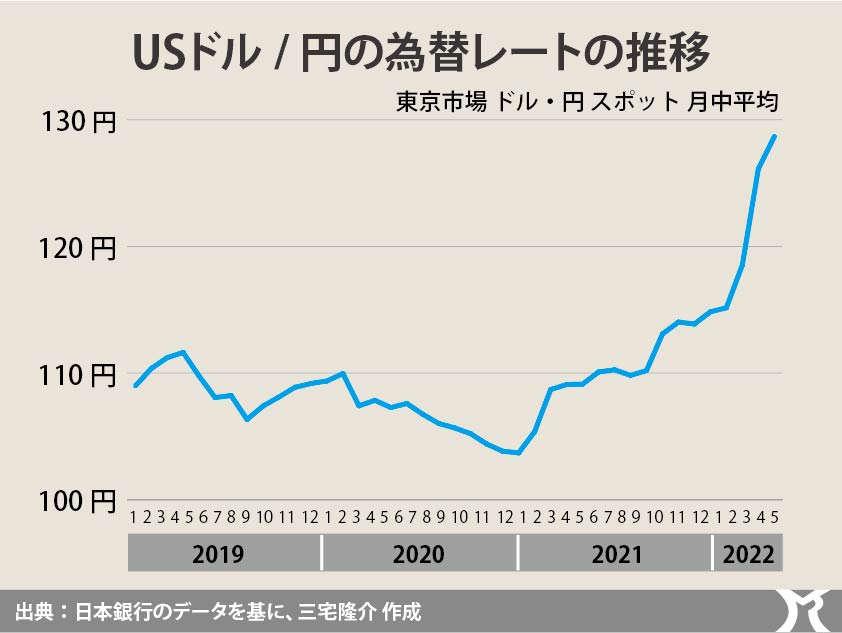

きのう(13日)の外国為替市場で円相場が一時、24年ぶりに1ドル=135円台前半まで下落しました。

因みに、今から24年前といえば1998年のことになりますが、あの時分は演出された金融不安で「日本売り」に見舞われていたときです。

「演出された…」というのは、当時の日本の各金融機関が抱えていた不良債権を米国が執拗に問題視し、「はやく処理せよ…」と日本政府に迫り強引に金融危機を煽ったことです。

おかげで、8兆円もの公的資金を投入して救済した長期信用銀行は、リップルウッドという外資にたった10億円で売却されました。

しかも、10億で長銀を購入したリップルウッドは1300億円を投資したうえで2400億円で売り抜け1000億円以上の利益を上げています。

そうして転売された銀行が、現在の新生銀行です。

日本債券信用銀行もしかりです。

このようにして日本の金融機関が、不良債権問題という演出された金融不安によって外資によるハゲタカファンドの餌食にされたわけです。

たしかに山一証券が破綻するなどの問題はありましたが、当時としては金融機関が抱える不良債権をハードランディングで処理する必要など全くなかったはずです。

さて、メディアが騒ぎ立てている現在の円安ですが、自国通貨建てで国債を発行し、経常収支黒字から巨額の外貨準備を貯め込んでいる我が国にとって、円安そのものはさしたる問題ではありません。

深刻な問題は、円安ではなく、円安による「輸入物価の高騰」です。

それを理解していない自称・知識人たちは闇雲に「円安をなんとかしろっ…」と言っているわけですが、この認識の違いは極めて重要です。

なぜなら、それによって対策が全く異なるからです。

そもそも現在の円安は、FRBの(米国の中央銀行)利上げに端を発しています。

FRBが利上げしているのは、バイデン政権の積極財政(財政支出の拡大)によって景気が好転し、インフレ率がデマンドプル型に上昇しているからです。

すると投機家たちにとっては、利回りの低い円資産を売り、利回りの高いドル資産を買ったほうが得することになります。

結果、「これからは円安に進むだろう…」という思惑が市場に広がり、円安を見越した投機マネーが円を売りドルを買う動きが一層盛んとなり、24年ぶりの円安水準に達しているわけです。

だからといって「だったら日本の中央銀行である日銀も利上げすればいいじゃん…」という話にはなりません。

なぜなら米国はデマンドプル型インフレですが、日本は円安によるコストプッシュ型インフレとデフレが併存している状態だからです。

米国とは異なり、政府の緊縮財政により需要不足(デフレ・ギャップ)が放置されている日本ではどう考えても利上げは不可能です。

そこに日銀の苦悩があります。

黒田総裁もそのことを口にできないから困っているのでしょう。

ゆえに現在の日本には、円安によるコストプッシュ型インフレとデフレを同時に解決するための政策パッケージが求められています。

そのパッケージとは、コストプッシュ型インフレを克服するために必要な供給制約の解消、及び定額給付金や減税によって物価高騰に苦しむ国民を経済的に支えることです。

むろん、そのためには政府による財政支出の拡大が必要です。

とはいえ、正しい貨幣観を持ち得ない岸田内閣に、それができるとは到底思えません。