いまから二年前の2019年6月、金融庁が平均的な高齢夫婦世帯で「老後30年間で約2,000万円が不足する…」という報告書を発表しました。

当時、これをマスコミが大々的に報道したために随分と話題となりました。

我が国の総人口に占める高齢者「65歳以上)の割合は既に28%を超えています。

加えて、「日本は借金で破綻するぅ〜」という、ありもしない財政破綻論が世に蔓延っていることから、「将来的には、まともに年金をもらうことができないかもしれない…」などの懸念もあるなか、鉄槌のように老後2000万円問題をつきつけられ「普通に働いても老後30年間で2000万円も足らないのか…」という絶望的な不安に襲われた方々も多いにちがいない。

しかしながら、この「老後2000万円問題」にはカラクリがあります。

情報を鵜呑みにして騙されてはいけません。

そもそも高齢者福祉を所管する行政機関は厚生労働省です。

その厚労省ではなく、金融業界を監督する行政機関である「金融庁」が報告書を発表したことに違和感をもたなければならない。

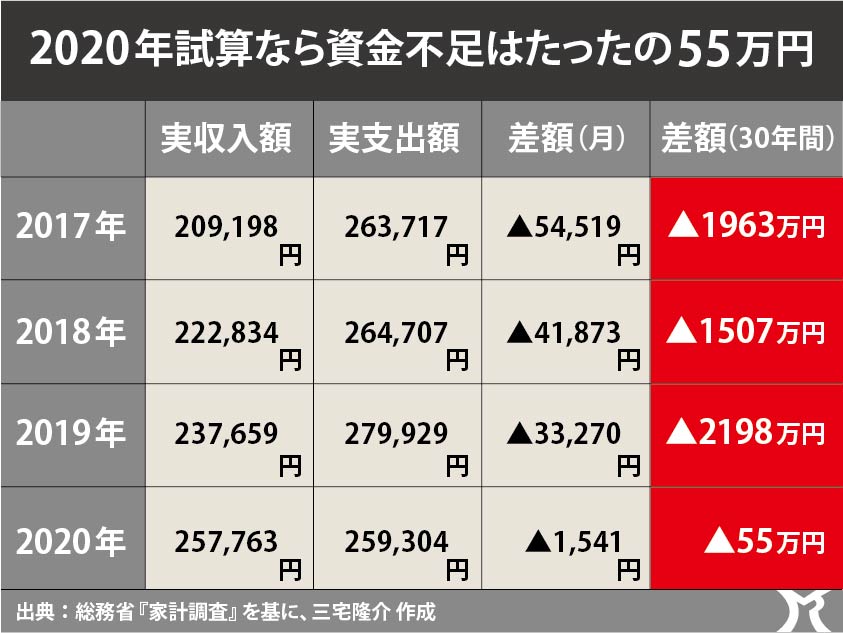

まず「老後30年間で2000万円が不足する…」の根拠についてですが、これは2017年の『家計調査』(総務省所管)の結果を基に金融庁が一定の計算式で試算したものです。

ここでモデルとされているのは平均的な高齢夫婦世帯です。

このモデル世帯では、平均月収入が約21万円、平均月支出が約26万円、差し引いて月約5万円の赤字になります。

赤字5万円 ✕ 12ヶ月 ✕ 30年間 = 1800万円

これをもって「老後30年間で、約2000万円が不足する」としているわけです。

だが、これはあくまでも2017年の『家計調査』の結果を前提にしています。

例えばこれを2020年の『家計調査』の結果を前提にして試算すると、上のグラフのとおり、なんと老後30年間の不足額はわずか55万円になります。

老後2000万円問題は、前提を変えるだけで「老後55万円問題」になってしまうわけです。

2000万円問題だと報道されますが、なぜか55万円問題だと報道されない。

なお、この試算のモデルは平均的な高齢夫婦の「無職世帯」です。

ご承知のとおり、全世帯の収支額を合計し、それを均等に除した平均額はあてになりません。

なぜなら、わずかな富裕世帯が混じっているだけで平均値は突出して跳ね上がってしまいますので。

平均値は大多数の実体値ではありません。

しかも、当該モデルが前提としているのは、平均純貯蓄額が2484万円の高齢夫婦無職世帯です。

全ての高齢夫婦無職世帯が、これだけの純貯蓄を有する世帯と同等のおカネの使い方をするとは思えません。

要するに「老後2000万円問題」も「老後55万円問題」も最初から存在していないのです。

平均はあくまでも平均であり、それのぞれの世帯にそれぞれのモデルがあるのだと思います。

一部報道によれば、この怪しげな「老後2000万円問題」が騒がれたことによって民間保険会社が発売する年金型保険の契約件数が増えたらしい。

そこに、金融庁が「老後2000万円問題」を発表した背景を伺いみることができます。