バイデン政権は既に1.9兆ドル(200兆円)規模の『アメリカ救済計画(American Rescue Plan)』を成立させていますが、前年度(2020年度)に発動されている経済対策と合わせるとなんと5.8兆ドル規模にものぼります。

5.8兆ドルは、米国のGDPの30%に匹敵する規模です。

これだけでも充分に凄い規模だと思うのですが、さらにバイデン政権は3月31日に第2弾となる経済対策を発表しています。

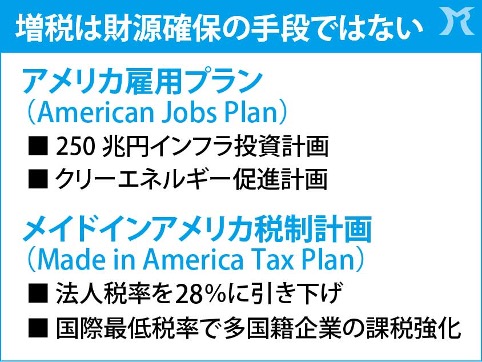

第2弾の経済対策では、250兆円のインフラへの投資計画とクリーンエネルギー促進計画を柱とした『アメリカ雇用プラン(America Jobs Plan)』に加え、⼈的インフラへの投資をも計画しているという。

とりわけ、道路、橋、トンネルなど、米国のインフラの老朽化は凄まじいものがあるようです。

何年か前にニューヨークに訪れた際、マンハッタンの線路が数十年前に敷設されたものでることを知らされた覚えがあります。

とはいえ、バイデン政権による大規模なインフラ投資は決して老朽化対策のみならず、インフラ投資が必ずや経済成長に寄与することを完璧に理解した上での投資だと思われます。

さて、そのうえバイデン政権は『メイドインアメリカ税制計画(Made in America Tax Plan)』という増税計画を打ち出しています。

これがまた実に筋が通っていて、法⼈税の増税や多国籍企業への課税の強化など、格差是正を念頭に置いた税制改正になっています。

これまでは、多国籍企業の誘致や引き止めを理由に「できるだけ法人税率は引き下げるのが望ましい」とされてきましたが、バイデン政権は21%の法人税率を28%に引き上げ、アマゾンやグーグルなどのハイテク大手に代表される多国籍企業への課税も視野に入れているようです。

因みに28%の根拠は、オバマ政権時代の税率が35%だったので、その間をとって28%としたようです。

ただ、議会には共和党をはじめ根深い増税反対論があるため、最終的にはもう少し低い税率で妥協成立されるのではないかと推察します。

米国では、この法人税増税が企業の競争力を削ぐのか、それとも削がないのかという議論が盛んなようです。

なかには法人税増税が株主への配当金、あるいは研究開発費を引き下げる可能性を指摘している識者がおられます。

しかしながら、税引き後の利益(純利益)を原資にする株主配当金については引き下げられることが充分に考えられますが、研究開発費については税引前の「粗利益」が原資となるのでその影響は少ないと思います。

それに法人税が引き上げられたところで、米国から出ていく企業などほとんど皆無でしょう。

経営者は税率よりも、その事業が儲かるか儲からないかで投資判断をしますので。

もう一つ、バイデン政権が計画する今回の法人税増税を「インフラ投資の財源確保のためには仕方がない」という論調があります。

これは明らかな誤解だと思われます。

日本と同様に、主権通貨国である米国政府が税収を財源に国債を発行することなどあり得ません。

そもそも租税は財源確保の手段ではりません。

最も大きな役割は、インフレ率を抑制するための手段です。

巨額の財政支出はインフレ要因となるため、それを抑制(調整)するための手段としての増税かと思われます。

それを法人税率の引き上げという、これまでのグローバリズム経済で優遇されてきた多国籍企業などから徴収するのは実に理にかなった措置かと思われます。