きのう(6月7日)、岸田内閣が『骨太の方針2023』の原案を公表しました。

因みに『骨太の方針』の正式名称は「経済財政運営と改革の基本方針」で、年末の予算編成に向けた基本姿勢、あるいは政権として力を注ぐ政策の方向性が示されます。

当該方針は、首相が議長を務める「経済財政諮問会議」で策定作業が進められ、毎年6月ごろに閣議決定されます。

さて、原案で最も気になるところである「今後の財政運営…」についてですが、例によって「令和6年度予算において、本方針、骨太方針2022及び骨太方針2021に基づき、経済・財政一体改革を着実に推進する」と盛り込まれていることから、ひきつづき厳しい緊縮財政が継続されることになります。

そのくせ、「賃上げ促進と少子化対策を軸とする分厚い中間層の再構築…」などと、出来もしない風呂敷を広げています。

それを財務省の御用新聞と言ってもいい日本経済新聞が「(中間層の再構築は)家庭の資産運用を後押しするのと併せ、成長と分配の好循環を実現する狙いだ…」と報じていますが、いったい何を言っているのでしょうか。

そもそも我が国は、1997年以降の「緊縮財政」によりデフレを放置してきた結果、高度成長期に築き上げたせっかくの「中間所得層」が破壊されてきたのではないか。

中間所得層が破壊されたことで格差は拡大し、社会は見事に分断されたのです。

だいたいからして『骨太の方針』が閣議決定(内閣法第6条)されるがゆえに、プライマリー・バランス黒字化目標(以下、PB黒字化目標)の法的根拠となっています。

即ち、『骨太の方針』において緊縮財政に法的正義を与えておきながら、同方針において同時に「中間層の再構築…」などと言っているわけです。

大いなる矛盾です。

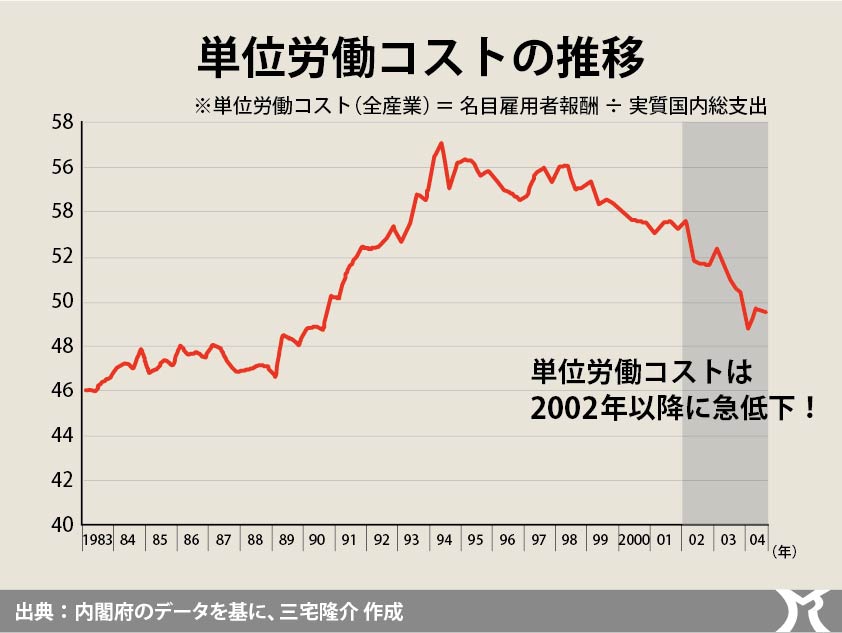

上のグラフをご覧のとおり、我が国の単位労働コストは、ほぼ2000年以降に急激に下がり続けています。

因みに、単位労働コストとは、1単位のGDP(モノやサービス)を生産するのに必要な労働賃金のことで、内閣府は名目の雇用者報酬を実質GDPで除すことで算出しています。

単位労働コストの低下は、いわば発展途上国化です。

むろん、生産性の向上に伴って単位労働コストが低下するのであれば、それは「国民が豊かになること」を示していますので誠に結構なことなのですが、ご承知のとおり我が国の国民一人あたりの実質GDPは1990年代以降低迷し続けています。

一方、生産性の向上なき単位労働コスト低下の恩恵を大いに享受してきたのは、むろんグローバル企業とその株主たちです。

これこそが株主資本主義(新自由主義)なわけですが、これでは単位労働コストのみならず、実質賃金が低下してきたのもまた宜なるかな。

岸田首相は、内閣発足当時に「新自由主義からの脱却…」と言っていたはずですが、新自由主義どころか緊縮財政からさえ脱却できておらず、株主資本主義を公益資本主義に戻すために必要な法整備もしていません。

なによりも設備投資、人材投資、技術開発投資、そして公共投資という4つの投資によって生産性を高めることが必要であり、その上で単位労働コストを下げることができれば、日本企業が国際競争で優位性を保つことは充分に可能です。

ただ、デフレを脱却しないかぎり、企業が設備投資、人材投資、技術開発投資を拡大することはあり得ません。

デフレを脱却するには、政府財政の拡大が不可欠です。

残念ながら、『骨太の方針』がPB黒字化目標にお墨付きを与えている限り、希望を持つことはできません。