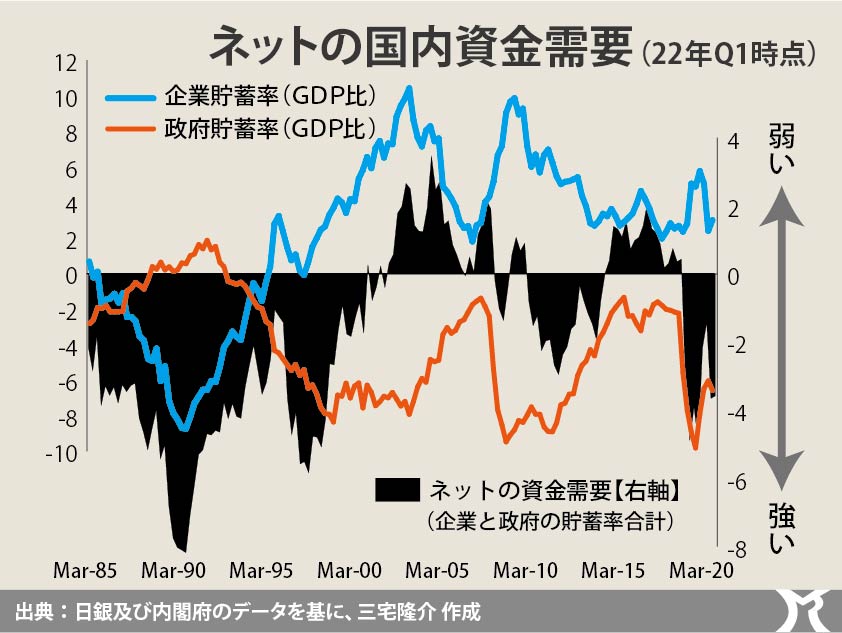

政府と企業の貯蓄率(対GDP)の合計により、ネットの国内資金需要(以下、ネット資金需要)をみることができます。

因みに、ネットの国内資金需要はマネーの拡張(リフレサイクル)を左右するものです。

ネットの資金需要はマイナス化すればするほどに資金需要の強さを示し、プラス化すればするほどに資金需要の弱さを示します。

上のグラフのとおり、1990年代後半に日本経済がデフレに突入して以降、ネット資金需要はプラスに転じてしまいました。

その後、2010年ごろから徐々に持ち直しの様相をみせたのですが、2014年以降の消費税増税と社会保険料引き上げ、即ち財政緊縮によって見事に消滅(腰折れ)してしまいました。

グラフ的には、政府の貯蓄率がプラマイ・ゼロ、企業の貯蓄率がマイナス8%ぐらいで推移するのが理想かと思われます。

2020年以降、新型コロナウィルス対策もあって、さすがに日本政府も財政支出を拡大したわけですが、それでも企業貯蓄率をマイナスにもってくることができないでいます。

ご覧のとおり、企業の貯蓄率は依然としてプラスで推移したままですが、この状態が続くかぎり日本経済の復活はありません。

企業貯蓄率がプラスで推移しているのですから、企業の内部留保が過去最大を更新したのも不思議ではありません。

政府も企業も貯蓄を蓄えることを目的とした経済主体ではありません。

貯蓄率を高めるべき経済主体は、むろん家計です。

前述のとおり、貯蓄率について言えば、政府はトントンでよく、マイナス化すべきは企業です。

生産性向上のための投資(借金)、あるいは技術開発のための投資(借金)を拡大すれば、企業貯蓄率はマイナスに転じ、ネット資金需要も強くなります。

設備投資の拡大を背景にしたネット資金需要の高まりがなければ、経済が力強く成長することはできません。

企業が投資を拡大する時とは、どんな時?

むろん「投資すれば儲かる」と判断したときです。

ご承知のとおり現在の日本経済は円安による輸入製品の高騰により一部で物価が上昇(コストプッシュ型)していますが、経済の基調としては未だインフレ率(コアコアCPI)が0%台で推移するデフレ状態です。

デフレ経済が払拭されない限り、企業が投資を拡大することはあり得ません。

政府がやるべきことは、企業の貯蓄率をマイナス化するまで財政支出を拡大することです。