きのうのブログでも申し上げましたとおり、日本の実質賃金や可処分所得を引き下げている要因の主犯格は、消費税と社会保障負担です。

とりわけ、社会保障負担率(対国民所得比)については、1970年の時点で5.4%だったものが2025年には18%にまで増加しており約4倍となっています。

社会保障負担率とは、例えば健康保険料率や厚生年金保険料率など社会保険料率のことで、そこに2000年度からは介護保険料率も加わりました。

2023年時点の社会保険料負担率(対給与額面比)なんと30.12%です。

社会保険料負担は労使折半(企業負担と従業員負担)ですので、正規社員を雇った企業には給料のほかに15.06%分の社会保険料の負担が生じることになります。

このこともまた消費税と同様に、企業が正規社員を非正規社員に切り替えるインセンティブになっています。

例えば、ある正規社員の年収が500万円(標準報酬月額☓12)だった場合、その社員は約75.3万円の社会保険料を支払わねばならず、その正規社員を雇っている企業もまた給与額面の500万円とは別に、約75.3万円を社会保険料として負担しなければならないわけです。

すなわち、企業は年収500万円の社員を500万円で雇うことはできず、実際には約575.3万円で雇わなければならないのです。

それでも内部留保に余裕のある大企業は労働分配率を引き上げて雇用確保を図ることはできるでしょうが、内部留保に乏しい中小零細企業はそうはいきません。

ご存知のとおり、企業の97.7%は中小零細企業です。

そりゃぁ、派遣社員などの非正規雇用が増えてしまったのも宜なるかなです。

ゆえに、悪名高き「消費税」の廃止もしくは減税が求められる一方、社会保険料率の引き下げもまた大いに求められるところです。

その財源は、むろん国債でいい。

国債発行とは通貨発行にすぎず、将来世代へのツケ回しなどではありません。

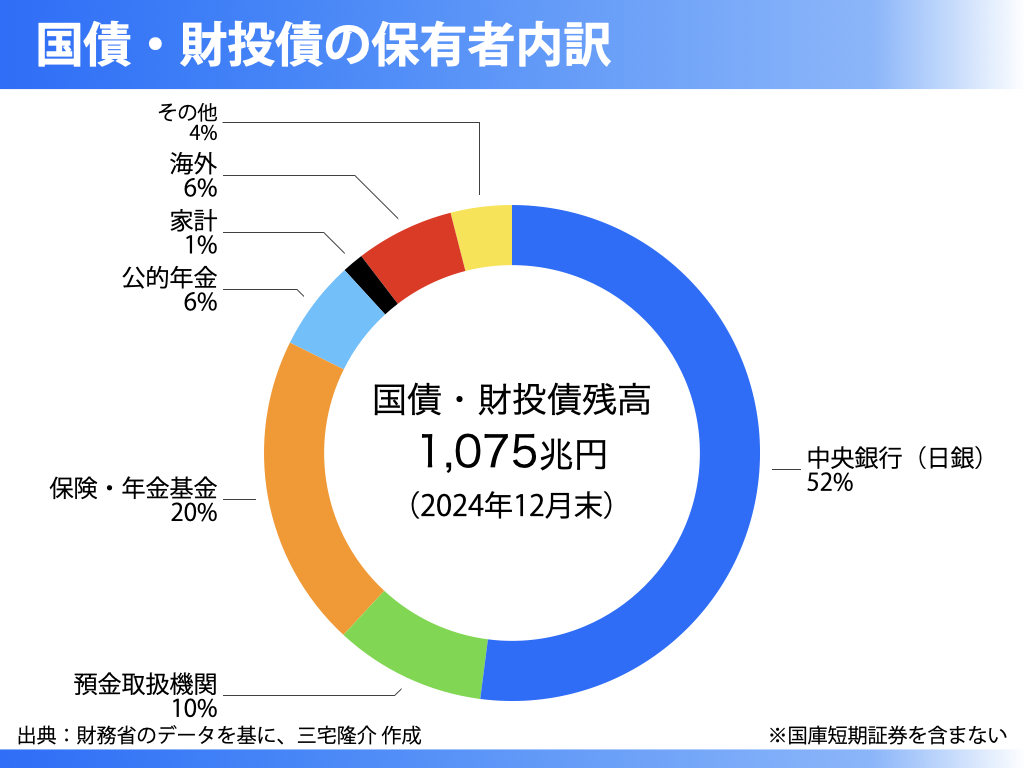

ちなみに上のグラフのとおり、2024年12月末現在において国債の52%以上を日銀が保有しています。

よって、事実上の政府債務残高は半分以下です。

「それでも約48%分の借金が残っているじゃないかぁ〜」と言う人がいるかもしれませんが、残りの約48%分についても結局は借り換えの連続であって実際に完済されることはありません。

その借り換えの財源もまた通貨発行(国債発行)です。