日本銀行が3月にマイナス金利政策を解除した(ゼロ金利に戻した)ことなどを受けて、各金融機関が企業に対し「貸出金利の引き上げ…」を通告しはじめた、と報道されています。

日銀がさらなる利上げに踏み切れば、金融機関の引き締め姿勢はさらに強まることになるでしょう。

実体経済の現状をみても、日銀の金融政策の変更は正気の沙汰とは思えない。

上のグラフのとおり、そうでなくとも信用サイクルは悪化しているのに…

なぜ日銀はマイナス金利を解除し、追加利上げまで検討しているのでしょうか。

日銀が示している利上げの根拠についても、「これから賃上げがありそうだよね…」とか、「そろそろデフレから脱却しそうだよね…」とか、ことごとく希望的観測に過ぎない。

要するに根拠などありません。

加えて「ようやくインフレ率も上がりだしたし…」と言うけれど、日銀が指標につかっているコアCPIには輸入されるエネルギー価格が含まれているのだから上昇して当然でしょうに。

ゆえに、実質賃金が上がって消費が過熱したうえでのインフレ(デマンドプル・インフレ)ではありません。

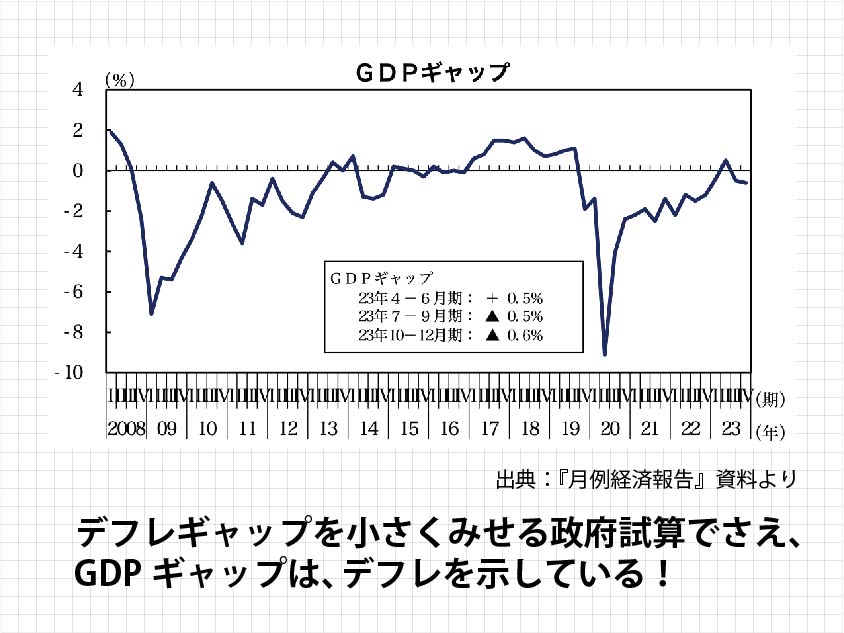

下のグラフのとおり、デフレギャップを小さく見せるための政府試算(潜在GDPを過去平均で計算)でさえ、グラフは日本経済がデフレを脱却していないことを示してます。

ていうか、実質賃金は目下23カ月連続でマイナスを更新中です。

おそらく3月もマイナスでしょうから、これはもうリーマン・ショック以上の超不況水準といっていい。

因みに直近の『家計調査』をみても、実質消費支出は12カ月連続でマイナスが続いています。

これだけ負の数値が並んでいるのですから、利上げどころか、本来はマイナス金利を解除する理由すらないはずです。

ご存知のとおり、利上げ推進論者たちが、利上げする根拠にしているのが為替(ドル高円安)問題です。

彼ら彼女らは「日米との金利差が為替安をもたらし、それが輸入物価を押し上げている。だから金利を上げろ…」と言うわけです。

この種の人たちの妙なところは、円安の恩恵については全く触れたがらないことです。

例えば、円安によって輸出産業は困っているのでしょうか。

あるいは東京株式市場は4万円を超えるなどバブル以来の最高値を更新しています。

こうした株高は、円安によって日本株が割安となっているため外国人投資家らが日本株を買い増ししている結果であろうに。

むろん、円安による輸入物価の高騰は、輸入に依存する企業や国民生活を圧迫します。

しかしながら、それについては日本政府が財政支出を拡大して企業や家計を支えればいいだけの話です。

ガソリン価格だって、そのようにして抑制されています。

ところが岸田内閣は、このガソリン価格抑制補助金についても打ち切ろうとしているのですから誠に信じ難い。

選挙で勝てるはずもない。

繰り返しますが、現在の日本経済に金利を上げるべき要素など一つもありません。

以前にも当該ブログで申し上げましたとおり、財務省が新たな財政規律(緊縮指標)を設けるための画策かと思われます。