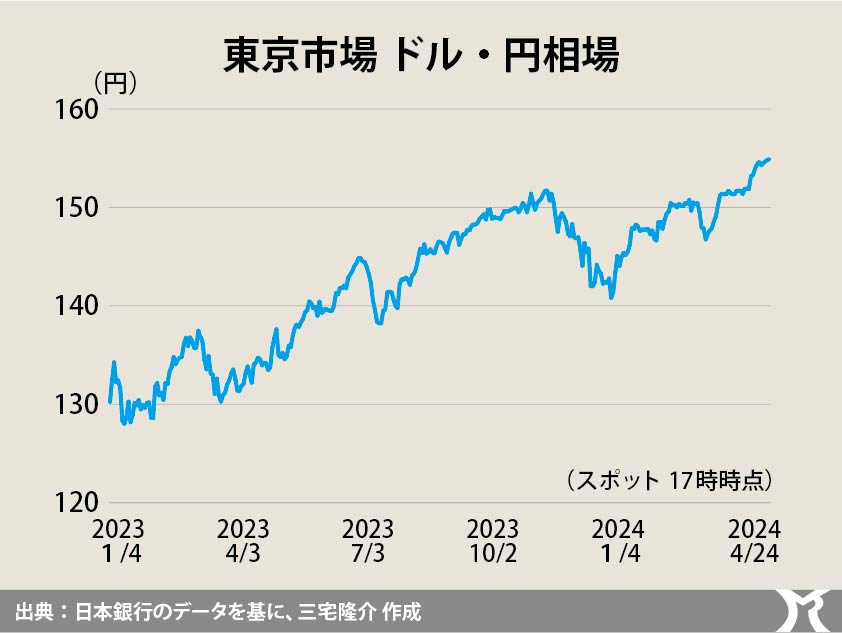

きのう(4月29日)、外国為替市場で円相場が激しく動きました。

ご承知のとおり東京市場は祝日(昭和節)により休場でしたが、外国市場では日本時間10時すぎに投機筋が円売りを再開したらしく、なんと約34年ぶりに1ドル=160円台前半まで円が急落しました。

ところが13時をすぎると一気に155円台前半まで戻したことから、市場では「日本政府が円買い介入に踏み切ったのでは…」との噂が流れました。

あくまでも噂であって、現時点においてはわかりません。

わが国においては、為替介入は財務大臣の権限において実施されます。

実際にオペレーションを行うのは日本銀行。

すなわち日銀が、財務大臣の代理人として財務大臣の指示に基づいて為替介入の実務を遂行します。

そういう法律の建付けになっています。

因みに根拠法は、特別会計に関する法律、及び日銀法。

なお、日銀が財務大臣の代理人として、海外の通貨当局に為替介入をお願い(委託)することもあります。

「為替介入」というのは実は俗名で、正式名称は「外国為替平衡操作」といいます。

具体的な操作(オペレーション)は、こうです。

例えば、外為市場で円を売ってドルを買う「ドル買い・円売り」の介入を行う場合…

まず、政府短期証券を発行して円資金を調達します。

そして、調達した円でドルを買い入れます。

結果、ドルの価値が上がり、円の価値が下がって円安に向かう。

これが円高への対応です。

反対に、今回のような急激な円安に対応する場合には、我が国の外為特会に保有しているドル資金を外為市場で売却して円を買います。

結果、ドルの価値が下がり、円の価値が上がって円高に向かう。

まぁ、こんな具合です。

円高対応にしろ、円安対応にしろ、それぞれの介入実績については、その総額を一か月毎に公表することになっています。

実施日、介入額、売買通貨などの詳細情報については四半期毎に公表。

なので、きのう介入があったかどうかは後で判ります。

さて、我が国の場合、ドル円を含めた為替レートは外為市場の「思惑」で決まります。

その思惑は、①金利差、②インフレ率、③貿易収支、④経常収支、⑤各国政府の政策決定などなど、さまざまな要因が複雑に絡まり合って決まりますので、それらを詳細に分析して相場を言い当てることができる人などこの世にはいません。

もしも「それができる…」と言う人がいたとしたら、その人は詐欺師の類です。

また、「これ以上、金利差を拡大しないために、日本政府の財政支出を拡大してはならない」という人たちがいますが、それもまたおかしい。

もしも現在の「ドル高圧力の思惑」が日米の金利差にあるのだとすれば、政府の財政支出はむしろ金利差を縮小させ、今度は円高圧力がかかるはずです。

なぜなら、政府の財出拡大がインフレ率を押し上げ、「ついに日銀が利上げするのではないか?」という思惑が外為市場を支配することになるからです。

少なくとも、現在のドル高(円安ではない)を理由に政府支出の削減を正当化することだけはやめてほしい。