欧州復興基金がスタートしました。

この基金は、EUに加盟する各国が復刻計画を提出すると、欧州委員会が2ヶ月以内に審査をし、さらにそれをEU理事会が1ヶ月以内に承認すれば、その国に資金が拠出されるというものです。

既にEU加盟国27ヵ国のうち24ヵ国が復興計画を提出しており、このうち12ヵ国で審査が終了し、あとはEU理事会の承認を待つのみの状態となっているようです。

なお先週からは資金拠出にむけ復興債の発行が開始されていることから、来月以降から順次、初回の資金拠出がはじまる予定です。

基金の総額は7500億ユーロ(約100兆円)規模なので、とりわけ財政基盤の弱い南欧諸国にとっては恩恵が大きい。

日本のように主権通貨国ではないユーロ加盟国(共通通貨国)では、巨額の財政支出は金利上昇リスクがつきまといますが、復興基金の約半分については債務返済を必要としないかたちで供出されます。

ゆえに、復興資金の使いみちが気候変動対策(脱炭素化)やデジタル化などに制約されてはいるものの、財政不安を抱えている加盟国にとっては金利上昇リスクを意識せずに財政出動できることになります。

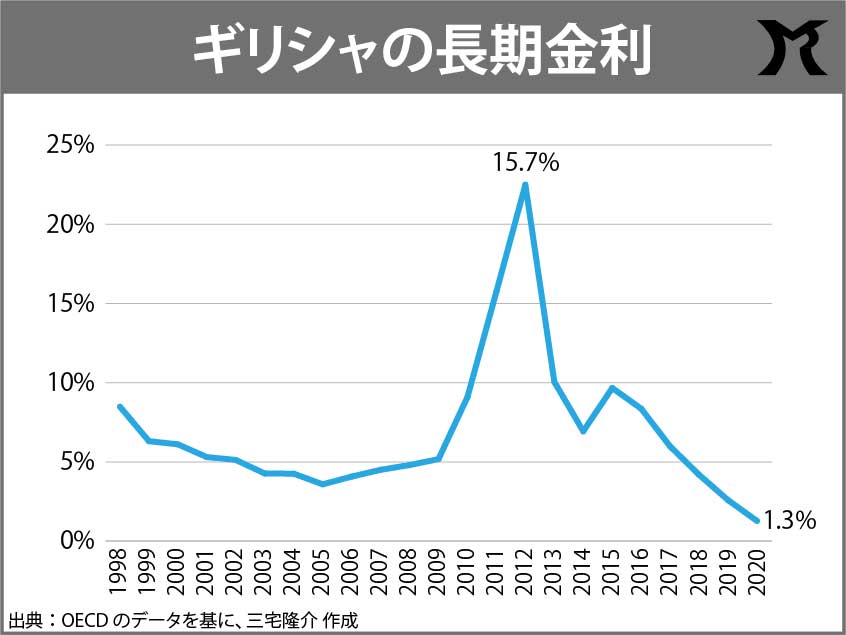

さて、復興基金もさることながら、コロナ禍以降、欧州中央銀行が大規模な量的緩和を行っていることから、今やギリシャ政府の10年債利回り(長期金利の指標)までもがマイナスで推移するほどです。

上のグラフのとおり、ギリシャの長期金利をみますと、ギリシヤ危機の際には15%を超えていましたが、昨年の段階で既に1.3%にまで低下しています。

今や米国よりも低い。

これが中央銀行の力です。

国債なんて、中央銀行が買い取ればその時点で相殺され消滅してしまうのでございます。

一方、米国バイデン政権が進めるインフラ投資計画の規模について、連邦議会は法案成立にむけ130兆円規模で合意するとのことです。

このように欧米は財政支出拡大の方向へと大きく舵を切っています。

舵を切っていないのは、G7では日本だけです。

何度でも言いますが、低いインフレ率、デフレ化するほどの供給能力、自国通貨建てでの国債発行、変動為替相場制の採用等々、我が国は財政支出を大規模に拡大できる条件のすべてを充たしています。

にもかかわらず、財政政策の転換ができないのは何故か?

国会議員に問題あるのか、それとも彼ら彼女らを選ぶ国民に問題があるのか…