多くの人が消費税を間接税だと思いこんでいますが、消費税は紛れもなく直接税です。

消費税が導入されたのは、私が高校を卒業し大学に入学した1989年(平成元年)のことです。

なので私が高校3年生のころには、世の中は消費税導入の是非をめぐって大きな論争となっておりました。

加えてリクルート事件もあったので、そのころの政治情勢については未だに鮮明に覚えています。

当時、消費税推進派は「直間比率を是正するためにも必要だ」と盛んに言っていましたが、消費税はあくまでも付加価値税(粗利税)であって、消費者が負担する売上税とは完全に異なりますので、実際には「直直比率の見直し」でした。

消費税導入は、所得税や法人税を減税し、付加価値税という直接税を新たに導入する税制改革だったわけです。

むろん、消費税(付加価値税)導入に積極的だったのは財務省(当時は大蔵省)です。

経世論研究所所長の三橋貴明先生が指摘されておられるように、おそらく財務省は、中小企業の多くが法人税を支払いたくないため、費用を膨らませ事業を赤字化させるケースが横行しているのが気に入らなかったのでしょう。

今でもそうですが、企業としては「法人税を支払うくらいなら、従業員に賞与を多めに出して赤字化、もしくは赤字ギリギリにするほうがマシだ」と考えます。

だからこそ、とくに高度成長期の日本では、働く人たちの給与所得が年々着実に増えていったのです。

財務省としては「であるならば、税引き前利益を赤字にして法人税を支払わない事業者であっても、粗利益(付加価値)段階では黒字のはずだから、そこに課税してやろうじゃないか…」と考えた。

それを裏付けるように、自民党の西田昌司参議院議員も「消費税は第2法人税だ」と指摘されています。

即ち、税引き前利益を小さくして法人税を回避する中小企業から「第2法人税」を徴収することが、消費税が導入された最大の目的だったのです。

そのくせ、大企業やグローバル企業の要請により、消費税率とは反比例するかのように法人税率は引き下げられています。

さて、消費税導入によって何が起きたでしょうか。

まず、中小企業の多くが、正規社員を非正規社員や個人事業主(業務委託契約)に変えていきました。

そうすることによって、消費税の課税対象となる粗利が圧縮されるからです。

粗利とは、売上(課税売上)から売上減価(課税仕入れ)を差し引いたもので、ざっくり言うと「人件費」と「利益」です。

つまり「人件費の圧縮 = 消費税の課税対象の圧縮(消費税逃れ)」となったわけです。

非正規社員や個人事業主にされた人たちは、たまったものではありません。

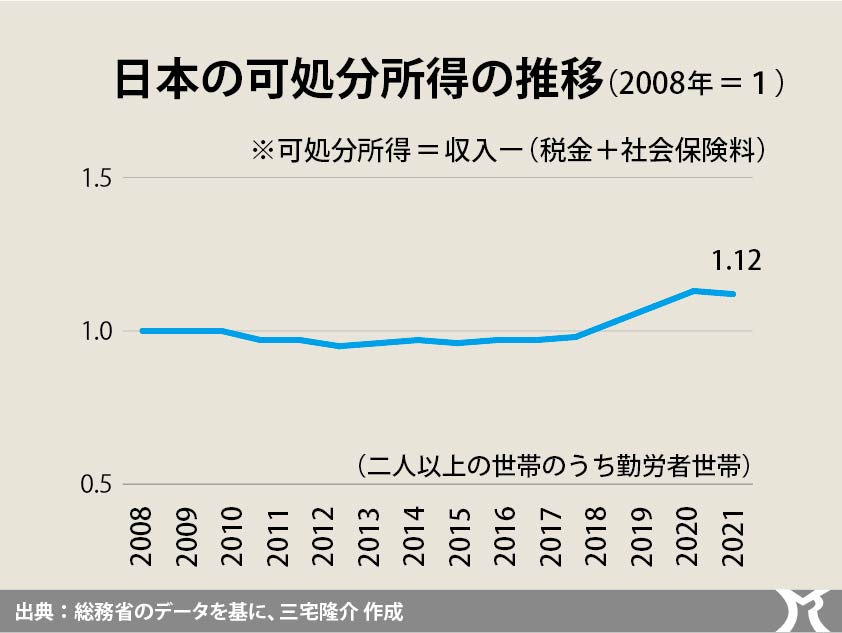

自然、彼ら彼女らは「可処分所得」が圧縮されることになります。

可処分所得とは「収入 ―(税金+社会保険料)」のことです。

当たり前の話ですが、働くことで収入を得る人たちは、非正規化や個人事業主化により雇用が不安定化したのみならず、消費税の税率が引き上げられるごとに物価が強制的に上昇するわけですから実質賃金及び可処分所得は減っていくことになります。

欧州委員会の統計によれば、我が国の可処分所得は2000年比で「1倍」で、それに対し米国は2.6倍、欧州は1.6倍となっており、先進国では日本だけが可処分所得が増えていないのでございます。

ご承知のとおり、欧州では日本よりも高率な付加価値税が導入されていますが、我が国の場合、25年以上にわたってデフレ経済のなかにあることが追い打ちをかけています。

因みに、輸入物価の高騰もまた、消費税増税と同じ経済効果を発揮します。

輸入物価の上昇分は外国企業の懐に入り、消費税の上昇分は日本政府の懐に入るだけの違いです。

しかも今度は、消費税の導入と税率の引き上げによって正規社員から個人事業主(業務委託契約)に切り替えられた人たちからも「インボイス制度」によって消費税を徴収しようとしているわけです。

この国の政治は、どこまで鬼なのでしょうか。

むしろ今は、消費税を廃止し、可処分所得を引き上げ、民間消費を拡大してデフレを払拭する方向にもっていくことが求められているはずです。