先週16日、150日間の会期を終え第204回通常国会が閉会しました。

通常国会では毎年、およそ200件もの法案が審議成立されますが、今国会における最も重要な法案はなんといっても銀行法の改正でした。

法案の正式名は、『新型コロナウイルス感染症等の影響による社会経済情勢の変化に対応して金融の機能の強化及び安定の確保を図るための銀行法等の一部を改正する法律案』です。(以下、改正銀行法)

改正銀行法によって銀行の業務範囲規制が緩和され、例えば人材派遣業や広告業へ参入が可能となり、銀行の非上場企業への出資制限も現在の5%から100%へと大幅に拡大されることになりました。

金融庁の法案概要にも次のように記載されています。

「非上場の地域活性化事業会社について、事業再生会社などと同様に議決権100%出資が可能に…」

これまで銀行は中小企業の株式については5%までしか保有できませんでしたが、それをこれからは「100%持っていいですよ!」となったわけです。

さらにここがポイントですが、この100%出資可能に外資規制がありません。

例えば中国資本の銀行であっても、日本で銀行免許を取得していれば日本の中小企業に100%出資することが可能となります。

下町ロケットでじゃないけれど、ご承知のとおり我が国の製造業における高い技術力は主として中小企業に蓄積されています。

そうした中小企業が今後は外資に買われてしまう道筋ができたことになります。

考えてみれば、外資を問わず、資金力のある銀行が資金基盤に乏しい中小企業を売買しないようにこれまでの出資率5%規制があったと思うのですが、それを撤廃するというのです。

因みに現在でも、上場している日本企業の株式の3割ぐらいは外国人投資家が保有していますが、ソニーのように既に株式の過半数を外国人投資家に保有されている会社もあります。

ゆえに、もはやソニーは日本の企業とは言い難い。

要するに、今までは上場企業が対象であったわけですが、改正銀行法によって今度は非上場企業(中小企業)が対象になります。

さて、これによって何が起こるのか。

例えば、ある中小企業の業績が悪化して経営が傾いたとします。

そのとき銀行が資金力にモノを言わせて「宜しければ、おたくの株式を高値で全て買い取りますよ」となったらどうなりますでしょうか。

もしも「ぜひ、お願いします」ということになれば、銀行はその中小企業を遠慮なく買収し支配することとなり、その中小企業の贅肉(不採算部門や非採算部門)を削ぎ落とすなどして身ぎれいにしたうえでM&A(合併・買収)で儲ける、というビジネスモデルになります。

このように合併買収が繰り返されていくと、どうしても重複する事業部門等がでてきますので、さらに削ぎ落とされていくことになるでしょう。

この種のビジネスモデルを可能にするために、銀行法のみならず、中小企業基本法も改正されようとしています。

さらに恐ろしいのは、もう既に中国資本の銀行5行が日本で銀行免許を取得していることです。

中国資本の銀行というのは当然のことながら中国共産党の傘下にあります。

例えば我が国の防衛省御用達の企業、即ち日本の軍事技術のコアを握っているような中小企業が非上場であった場合、中国資本の銀行は莫大な金額を提示してその種の日本企業を買収していくことになるでしょう。

むろん中国資本の銀行のみならず、米国資本であっても、あるいは多国籍資本の銀行であっても同様です。

それに例え国内銀行であっても問題です。

そもそも銀行の役割は融資することで企業を長期的に育てることであって、出資して短期利益を追求することではありません。

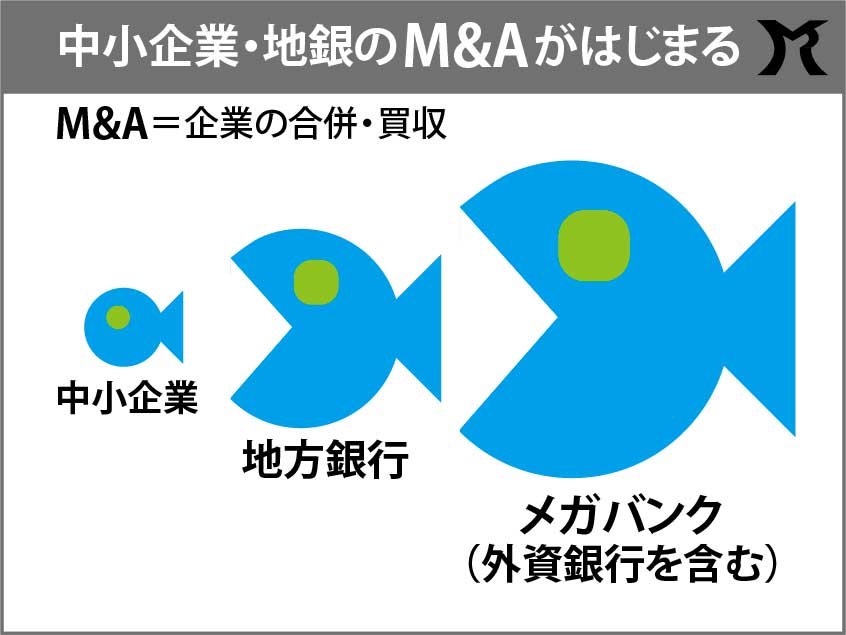

このままいくと、やがては地方銀行が地元の中小企業を買収し、その地方銀行を今度は外資を含めたメガバンクが買収していくようになるのでしょう。

前述のとおり、M&Aの過程で必ず不採算部門や重複事業は削ぎ落とされていくことになりますので、多くの人々が職と所得を失うことになります。

ワイドショーが芸能人の結婚を嬉しそうに報じているあいだに、このような恐ろしき「改正銀行法」が国会で成立していたのです。