1万円札には福沢諭吉、5千円札には樋口一葉、千円札には野口英世の肖像画がそれぞれにデザインされていますが、2024年度上期をめどに1万円札は渋沢栄一、5千円札は津田梅子、千円札は北里柴三郎に肖像画が変更され新しい紙幣として発行される予定です。

これを受け、福沢諭吉がデザインされた1万円札、樋口一葉の5千円、野口英世の千円札の製造は、去る9月をもって終了していたらしい。

ご承知のとおり、お札(紙幣)とは日銀券(日本銀行券)のことであり、日銀券は日銀が発行した「負債(借用証書)」です。

日銀にとっては負債ですが、それを手にしたものにとっては債権となります。

現代貨幣には金銀など貴金属の内在的価値はなく、ただ単に「債権と債務の記録媒体」に過ぎません。

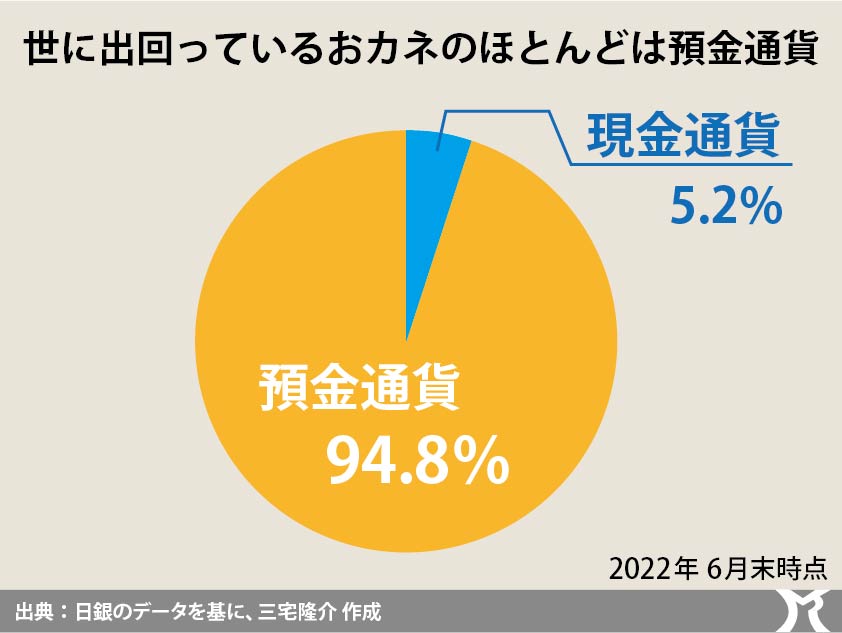

ところで、世に出回っている紙幣(お札)の額をご存知でしょうか。

約125兆円です。

これはあくまでも「現金通貨」ですが、通貨にはもう一つ「預金通貨」というものがあります。

経済主体である政府、企業、家計の多くは、現金通貨ではなく預金通貨によっておカネという資産を保有し、取引や決済に使用しています。

今年6月末時点で現在発行されている預金の総額は、約2,266兆円です。

即ち、おカネと言った場合、現金通貨よりも預金通貨のほうが圧倒的に多いわけです。

預金通貨がおカネとしての価値を持っているのは、むろん政府日銀が発行している現金通貨(紙幣)との交換が保証されているからです。(100円玉や500円玉などの小銭は補助通貨)

では、貴金属としての内在的価値を持たぬ「紙幣」という「ただの紙切れ」(一万円札の製造コストは22円程度)を、なぜ我々は「おカネ」としての価値を認めているのでしょうか?

実は、この質問に主流派経済学が答えるというのは至難の業なのでございます。

彼らによれば「ほとんどの人々が貨幣として受けとっているから、おカネとしての価値が認められている…」という解説になるのですが、むろんこれでは答えになっていません。

我々が「お札」という「ただの紙切れ」を貨幣として認めているのは、我々が認めているのではなく、我々が認めざるを得ない制度的仕組みが存在しているからです。

その仕組みとは、次のとおりです。

1.国家(政府)は、国民に納税の義務を課し、その支払い手段を「国家が発行した紙幣」に限定する。

2.国民は「国家が発行した紙幣」で支払うことでしか納税義務を解消することができない。

だからこそ、世の人たちは「国家が発行した紙幣(日銀券)」という「ただの紙切れ」を貨幣(通貨)として認めざるを得ないわけです。

これを「租税貨幣論」と言い、国家が国民に税金を課す最大の理由はここに在ります。

いつも言うとおり、租税(税収)は財源確保の手段ではないのでございます。

もう一つ誤解してはならないことは、銀行預金なるものは私たち国民や企業が現金(日銀券)を金融機関に預けたことによって存在しているのではない、ということです。

話は全くその逆で、私たちの手元にある紙幣は、銀行預金が現金化されたことによって存在しています。

銀行預金(預金通貨)が先で、紙幣(現金通貨)が後です。

よって政府は、国民に多くの現金を与えたいのであれば、その前にまず預金通貨を増やす必要があります。

預金通貨を増やす手段は次の三つです。

①政府が公共事業など仕事を発注して民間企業に「預金通貨」で支払いをする

②定額給付金のように、国民に「預金通貨」で給付する

③景気を良くして企業や家計の資金需要を高め、金融機関に「預金通貨」を発行させる

詰まるところ、①②③ともに政府による財政支出の拡大が必要です。