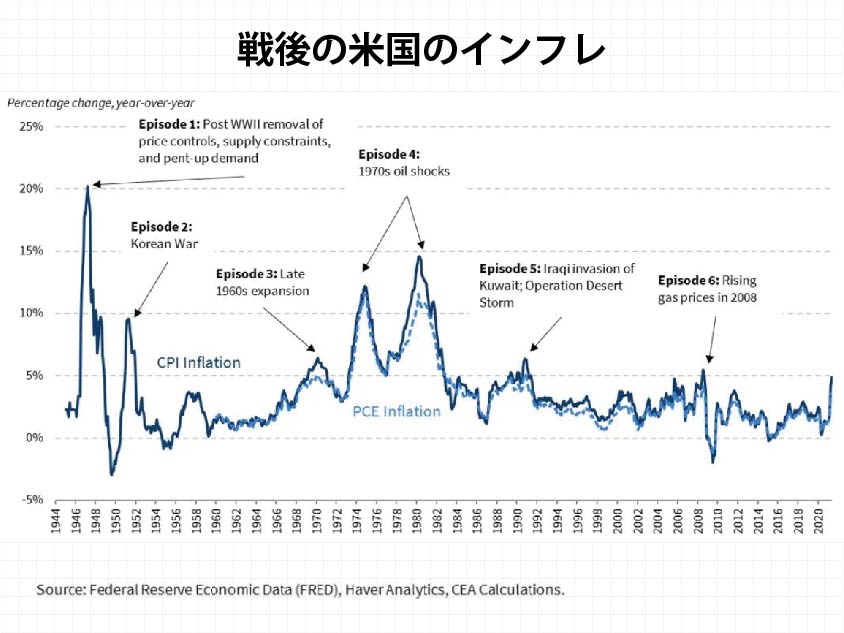

1979年8月当時、米国もまた第二次石油ショックの影響によって高いインフレ率に苦しんでいました。

消費者物価指数の伸び率は11.8%(前年同月比)、失業率も6.0%と高い状況にありました。

そこで登場したのが、「インフレファイター」の異名をもつポール・ボルカーFRB議長です。

彼は「インフレ率が上昇しているのだから、とにかく金利を引き上げるほかないだろう…」と言って、それまで10.94%だった実効FF金利を、なんと19.08%(約2倍)にまで引き上げました。

結果、どうなったか?

米国経済は1980年1月から7月までと、1981年7月から1982年11月までの2回に分けて景気が大きく後退。

6.0%だった失業率は改善するどころか益々悪化し、1982年11月には10.8%にまで達しています。

金利引き上げによる被害はそればかりではありません。

米国が金利を引き上げたことで、それまで好調だった国々への投資資金が高金利の米国に逃げてしまい、例えば南米諸国の景気を直撃して深刻な債務問題を引き起こしています。

なぜ、そのような事態に陥ったのでしょうか。

答えは極めて簡単で、インフレファイターと呼ばれたポール・ボルカーFRB議長ですが、彼がインフレ率には2種類あることを理解していなかっただけです。

経済学(主流派経済学)の上ではインフレは1種類しか存在しないようですが、現実の経済では、①デマンドプル型と、②コストプッシュ型の2種類のインフレが存在します。

金利を引き上げなければならない局面のインフレは前者(デマンドプル型)であり、後者(コストプッシュ型)の場合、その対策は複雑なものとなります。

1970年代のインフレは典型的なコストプッシュ型インフレで、要するに「供給制約」に伴うインフレでした。

なので供給制約を解消するための諸施策、例えば公共投資や企業投資、あるいは企業投資を促すための減税や金利引下げが必要となります。

ただ、供給制約といっても業種によって状況は様々ですので、政府のキメの細かい政策が必要となるのでございます。

しかしながら、残念にもポール・ボルカーFRB議長は金利を引き上げてしまったのでございます。

これを失策と言わず、なんと言うのでしょうか。

その失策を、再び現在のFRBも犯しています。

歴史は教訓ならず…

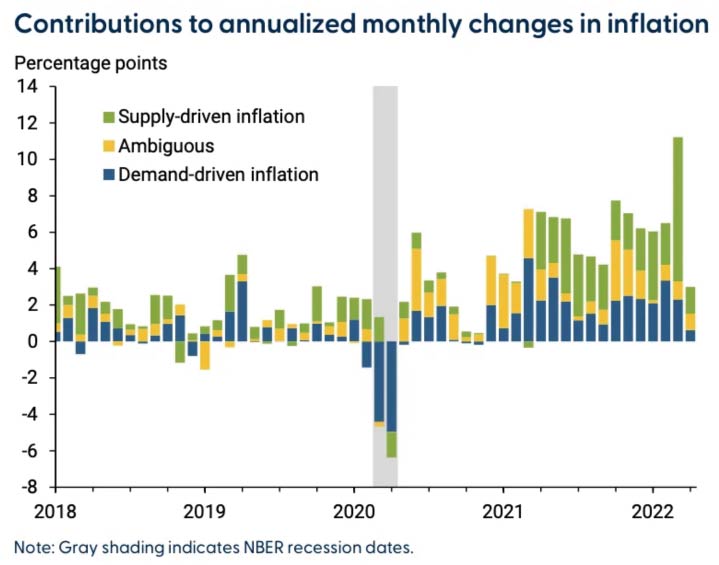

下のグラフのとおり、今の米国に襲いかかっているインフレの大部分はコストプッシュ型です。

我が国も然りで、円安に伴う輸入価格上昇は明らかなコストプッシュ型ですので、輸入に依存しないような構造にもっていく政策誘導も必要となります。

例えばエネルギーなら省エネのための投資、食料なら食料自給率を高めることです。

とはいえ投資は直ぐに結果を得られるものではないので、これらはあくまでも長期の話です。

短期的には直接、国民の可処分所得を増やすための「減税」や「特別給付」等々の財政政策が求められます。

むろん同時に、外国からの輸入に依存しないようにするための施策も必要でしょう。

なお我が国の場合、不幸にもデフレ(総需要不足)経済も共存していますので、物価対策は更に複雑なものとなります。