国会議員のみならず地方議会にも消費税増税の必要性を説く人たちがいます。

むろん川崎市議会にもしかり。

結論から先に述べますと、消費税増税の必要性を説く人たちは悉く「貨幣とは何か」について理解していない人たちであると言っていい。

貨幣についてだけでなく、租税や財政がもつ機能と役割のほか、ひいては経済の目的すらもおそらくは理解できていないことでしょう。

そうなると、いったい何のために議員をやっているのかも怪しくなってきます。

例えば、租税の機能と役割の一つに政策誘導があります。

二酸化炭素の排出量を抑制するために課している『炭素税』はその典型で、いわば二酸化炭素を排出する者に対する罰則税です。

あるいは『たばこ税』もそうです。

国民が健康を害しないように、喫煙者に罰則を課しているわけです。

では『消費税』はどうでしょうか?

むろん消費することへの罰則税となりますので、消費税増税は余計に消費を抑制することになります。

現在のように総需要が不足するデフレ経済下において、もっとも大きな需要項目である「消費」に罰則税をかけるというのですからほとんど正気の沙汰とは思えません。

なお、消費税は社会保障費の財源だと誤解されている人たちがおられますが、それはまったくの誤解です。

消費税はその税収分が国債と相殺され、ただただ政府負債残高(通貨発行残高)を縮小させているだけで社会保障の財源などになっていません。

もしも本当に消費税を社会保障の財源としたいのであれば、社会保険料のように消費税収入を厚労省の所管する特別会計に組み込まねばなりませんが、そんなことは財務省が絶対させないでしょう。

一方、これまで税率が引き上げられてきた「消費税」とは反対に、税率が引き下げられてきた税金があります。

その税金とは「法人税」です。

よく法人税率を引き下げる理由として「法人税を安くしないと国内企業が競争力を失って海外に流出してしまう」というものがありましたが、この世に法人税率をみて経営判断する企業経営者などいない。

例えば、日本よりも法人税率が高い国はいくつもありますが、それらの国々で企業の国外流出が進んでいるという事実はありません。

どちらかといえば、法人税率を気にするのは経営者ではなく、より高い配当金を求める株主です。

株主配当の原資は法人税を支払った後の純利益ですので、法人税率の引き下げは株主資本主義(グローバリズム)に基づく要請でもあります。

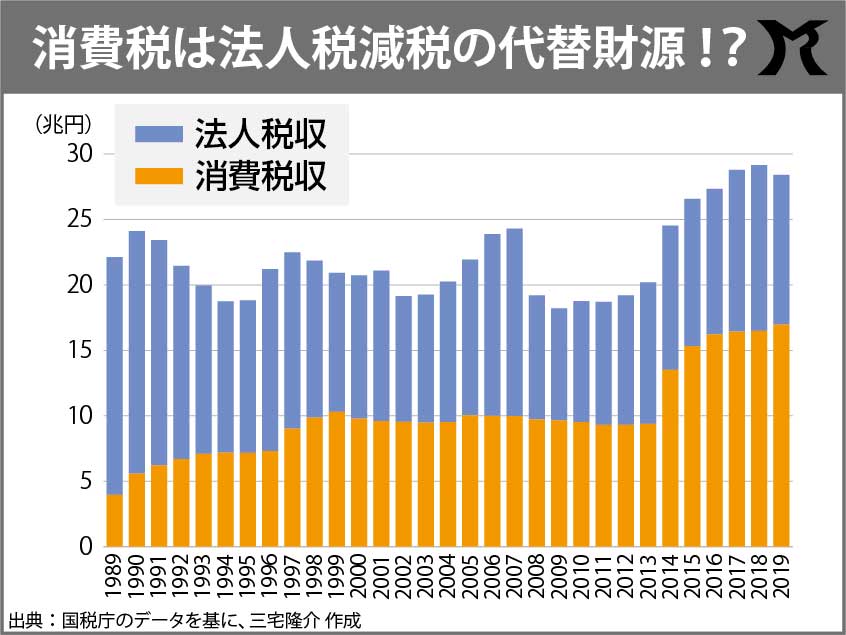

さて、冒頭のグラフのとおり、我が国は法人税収を減らしてきた一方で消費税収を増やしてきました。

というより、法人税率を引き下げた分、その代替財源として消費税率を引き上げてきたと言っても過言ではありません。

ゆえに「消費税率の引き上げ+法人税率の引き下げ」は、あくまでも資本収益を得る株主の利益であって、所得で暮らす日本国民の利益ではないのでございます。

加えて消費税には景気循環や所得格差を調整するスタビライザー機能もありません。

租税がもつ本来的な機能や役割から考えても消費税は百害あって一利なしの税制なのです。

それでも「消費税の増税が必要だ」と訴える人たちがおられるのは、貨幣観の問題かと思われます。

彼ら彼女らのもつ貨幣観はまちがいなく「商品貨幣論」であり、おカネ(財源)はどこからかもってこなければならない「モノ」という誤った認識です。

しかし残念ながらおカネは「モノ」ではりません。

金や銀などの貴金属による裏付けなど有しない、たんなる負債の一形式です。