6月19日に放送された、NHKの『日曜討論』という番組で、高市早苗(自民党政調会長)が「消費税が法人税の引き下げに流用されているというのは事実無根だ」と発言されました。

この発言は、同番組に出演していた大石晃子(れいわ新選組政調会長)に対するもので、高市さんは「妄想、デタラメを公共の電波で言うのは止めてほしい」とまで言い放ちました。

高市さんが大石さんの発言を妄想・デタラメとする根拠は消費税法第一条にあるとのことです。

「消費税法第一条に、消費税の使途を年金、医療、介護、子育てなどの社会保障に限定すると書いてある」と。

では、消費税法のその部分を見てみましょう。

【消費税法 第一条の2】

消費税の収入については、地方交付税法に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

ポイントは、「充てるものとする」の解釈です。

「充てるものとする」は、残念ながら「限定」の意ではなく、あくまでも「基本的には…」程度に解釈されるべきところです。

つまり消費税収は、他の歳出にも流用されるケースがあり得るということです。

そもそも、どうしても消費税収を社会保障の特定財源にしたいのであれば、特別会計をつくって一般会計とは別枠にすべきです。

おカネに色はついていないのですから、一般会計として計上されている以上、消費税収が社会保障費として使われていることを証明するのは物理的に不可能です。

また高市さんは「(地方分の消費税についても)地方税法によって社会保障にしか使えないことになっています」と言いましたが、それも明らかにおかしい。

消費税10%のうち地方分は2.2%ありますが、そのうち社会保障分は1.2%に留まっているようで、残りの1%は地方交付税交付金などに充てられています。

地方交付税交付金の全てが社会保障に使われていると言い切るのは、どう考えても無理があります。

なんだったら次の川崎市議会で本市財政当局に「地方交付税交付金の全てが社会保障に使われてきたと言いきれるのか?」という質問をしてもいい。

財政当局としても「地方交付税交付金の全てが社会保障に使われてきた」と答弁することはできないはずです。

それに、先般お亡くなりになった安倍元総理は、2019年1月28日の施政方針演説で次のように述べていました。

「8%への引上げ時の反省の上に、経済運営に万全を期してまいります。増税分の5分の4を借金返しに充てていた、消費税の使い道を見直し、2兆円規模を教育無償化などに振り向け、子育て世代に還元いたします」

なんと「消費税増税分の5分の4を借金の返済に充ててた」と言うわけです。

高市さんは、安倍さんの施政方針演説もまた「妄想・デタラメだ」と言うのでしょうか。

消費税が導入されたのは1989年(平成元年)4月です。

導入されたとき、消費税の必要性を説いていた政治家たちはみな「日本の税制には直間比率の見直しが必要なんだ」と主張していました。

その前年である1988年といえば私は高校3年生でしたが、そのときの政治情勢については今でもよく覚えています。

TVでも、消費税導入の是非をめぐる討論番組が多かったことを記憶しています。

因みに当時はリクルート事件の問題もあって、とにかく政治の世界は混乱気味でした。

それでも、大平内閣や中曽根内閣で成し遂げることができなかった「売上税」の導入が、ようやく竹下内閣で「消費税」となって導入されたのです。

繰り返しますが、そのときの導入賛成派たちの主張は「日本の税制は所得税や法人税など、景気変動に左右されやすい直接税に依存しすぎている。だから消費税という間接税の導入によって安定財源を確保すべきだ」というものでした。

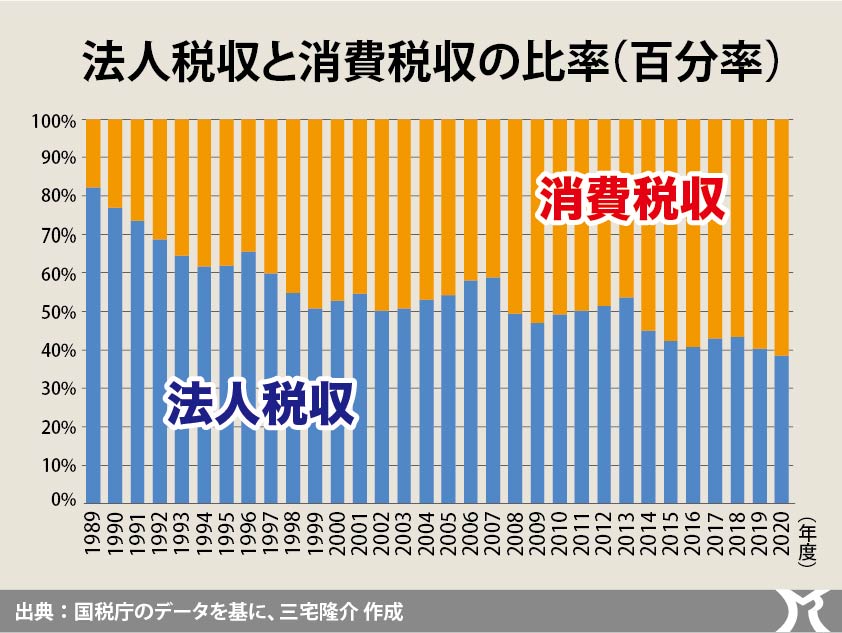

なるほど、上のグラフのとおり、法人税と消費税の比率を百分率でみますと、法人税収が減ってきた一方、それを補うように消費税収が増えてきたことがわかります。

消費税が法人税減税の穴埋め財源であると言われても致し方のないことだと思います。