ガソリン価格の高騰が続いています。

ピーク時に比べると少しだけ下がりましたが、自動車に乗らねば生活も仕事もままならない人々にとってはそれでも大きな足枷です。

その一方で、石油元売り会社の業績が過去最高となっていることをご存知でしょうか。

石油元売り各社の純利益の増加は、予想以上の原油価格上昇による在庫評価益が主たる要因となっているようです。

誤解を恐れず簡潔に言うと「安い時期にたくさん買って在庫として保有していた石油を、現在の相場で買ったものと一緒に販売することで仕入れの平均価格を下げています。

そのことにより利益が増加するわけです。

むろん元売り各社が悪いことをしているわけではなく、合理的な企業努力の一つです。

問題は、政府がトリガー条項の凍結を解除しないことです。

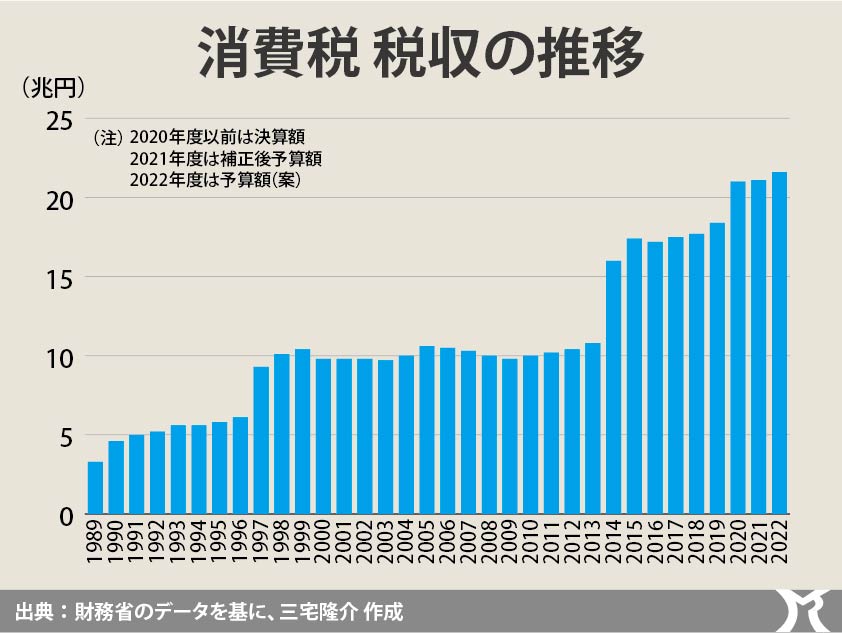

上の図のとおり、我が国のガソリン価格の内訳をみると、本体価格のほか、石油・石炭税、ガソリン税、消費税の3つの税金が課せられています。

しかも消費税は、本体価格だけでなく石油・石炭税やガソリン税という税金の上になお税金が課されています。

いわゆる「ダブル・タックス」です。

因みに、ガソリン税の上乗せ分(暫定税率)は、そのむかし国土交通省の道路財源となっていましたが、小泉内閣時代に財務省の独自財源として奪われました。

なお本来、ガソリンの店頭価格が3ヶ月連続で1リットル160円を超えた場合には、暫定税率分の課税を凍結する「トリガー条項」が発令されるという制度になっているのですが、なんと財務省はトリガー条項そのものを凍結しています。

仮に1リットル180円だったとしても、トリガー条項が発令されれば、155円ぐらいにはなります。

さらに消費税をも無くしてくれれば、140円くらいに下がります。

さらにガソリン税(本則分)をも無くしてしまえば、110円ぐらいに下がるわけです。

これらについては、むろん財務省が頑なに拒否ってます。

とくに財務省がトリガー条項の凍結解除を拒んでいるその建前は「買え控えがおきる可能性がある…」というものですが、ガソリンを使わねば仕事や生活ができない人々が大勢いるなかそんなことが起きえようか。

おそらく彼らの本音は以下のとおりです。

財務省にとって、減税は悪です。

いったん減税してしまうと、それを再び増税するにはものすごい政治的パワーを必要とします。

だから財務省は石油卸売業者に対して1リットルあたり22円分の補助金を出すことでごまかしており、やがて原油価格が落ち着いたとき、一時的に給付していた補助金を停止するのに政治的パワーが不要だからでしょう。

現在の我が国の政治が、国民視点でなく財務省視点で進められていることの一例です。

災害死史観の日本人の多くは、現在のガソリン価格の高騰は「一時的なものであろう…」などと高を括っているかもしれませんが、どうして短期的と予断できよう。

国際環境の構造変化をみるかぎり、そう簡単に原油高が収束するとは思えません。

ガソリンは一例として、今後我が国はデフレながらもコストプッシュ・インフレに見舞われます。

とくに資源、エネルギー、食料の価格上昇は避けられません。

このことにより、もっともダメージを受けるのは低所得者層です。

なぜなら低所得者層ほど所得に占める消費が多く、エンゲル係数が高いことは言うに及ばず、とくに生活必需品に対する消費の割合が大きい。

即ち、低所得層ほど消費性向が高いわけです。

そこで、我が国の勤労者世帯の消費性向の推移をみますと、消費税の税率が引き上げられるごとに消費性向が極端に低下していることに気づかされます。

要するに「消費税増税」は国民の不安感を一気に煽り、あきらかに消費を低迷させていることがわかります。

もともと消費性向が高いにもかかわらず、消費税増税によって可処分所得が減らされて消費できないのですから生活は一層苦しくなります。

以上のことを踏まえますと、今の日本に最も求められている政策は、短期的にはトリガー条項の凍結解除と消費税の廃止です。

もしも消費税を廃止することができれば、多くの日本国民の可処分所得が増えることになります。

そのことはもちろんデフレ脱却の一助となります。

残念ながら、こうした正論が通らないのが今の日本の政治です。