小林慶一郎という経済学者がいます。

このかたは、新型コロナウイルス感染症対策等の政府諮問機関のメンバー、あるいは新型コロナウイルス感染症対策分科会メンバー等々を勤めておられますが、「このままだと日本は破綻するぅ〜」という財政破綻論者の一人です。

東日本大震災直後の日本で、すぐに「復興増税」を主張したことで有名です。

彼ら財政破綻論者たちは常に「政府収支は必ずバランス(均衡)していなければならない」という強迫観念に取り憑かれています。

ところが、ここにきて氏は「自国通貨建てで国債を発行している日本政府のデフォルト(債務不履行)はあり得ない」ことについては素直に認めはじめました。

そもそも、あの財務省ですら認めている物理的事実ですので、小林先生も認めざるを得ないでしょうね。

次いで小林先生は「財政赤字の拡大は金利の高騰を招くことはない」ことについても認めはじめました。

『文藝春秋』(2022年1月号)での対談でも「現状では名目金利は日銀が長期金利を含めてコントロールできるようになっているので、(財政赤字の拡大が金利高騰を招くことはないことについては)概ね正しい」としています。

ただ、「想定外の材料にマーケットが急に反応し、日銀のオペレーションが追いつかなくなる可能性はゼロではない」という但し書きをつけています。

むろん例によって「想定外の材料」が具体的にどのようなことなのかについては示さない。

日銀のオペレーションと言っても、たんにコンピュータ上でキーボードを弾いているだけで、作業としては数秒で終わります。

日銀の職員が、どこかから現金や貴金属を調達してきて市場に介入しているわけではありません。

小林先生の言う「日銀のオペレーションが追いつかない」事態とは、いったいどのような事態なのでしょうか?

察するに、例えば日本列島が沈没するような超巨大地震が発生した事態ですか?

もしくは、ある日突然に太陽が日本列島に落っこちてくるような事態でしょうか?

そんなこと言ったら、そもそも財政破綻もへったくれもないでしょうに。

さて、もう一つ小林先生が指摘するのはインフレ率の問題です。

『現代貨幣理論(MMT)』が言っているように、インフレ率が許す限りにおいて政府の国債発行(財政支出)に制約はありません。

そして政府がどんなに国債を発行しようとも、日銀がそれをすべて回収すれば政府の国債発行残高はゼロになります。

(注意:金融政策上、現実には日銀が国債をすべて回収することはない)

それに対し小林先生は、次のように言います。

「国債発行残高が拡大し続けて日本国債の信用が落ちると、日本国債をもつ日本国民がアメリカ国債など他国の国債をもつようになり日本国債が叩き売られる」「そうなると日銀が国債を買い続けるしかないが、日銀が国債を買い続けると円がどんどん市場に溢れて制御できないインフレになる」

これを聞いて私は、大学時代に経済学を学ばなくて本当に良かった、と改めて思いました。

まず小林先生は、政府の国債発行が国民の預貯金を原資にしていると誤解されています。

何度でも言いますが、政府の国債発行は家計の貯蓄量による制約を受けないのでございます。

仮に家計貯蓄がゼロであっても政府は国債を発行できます。

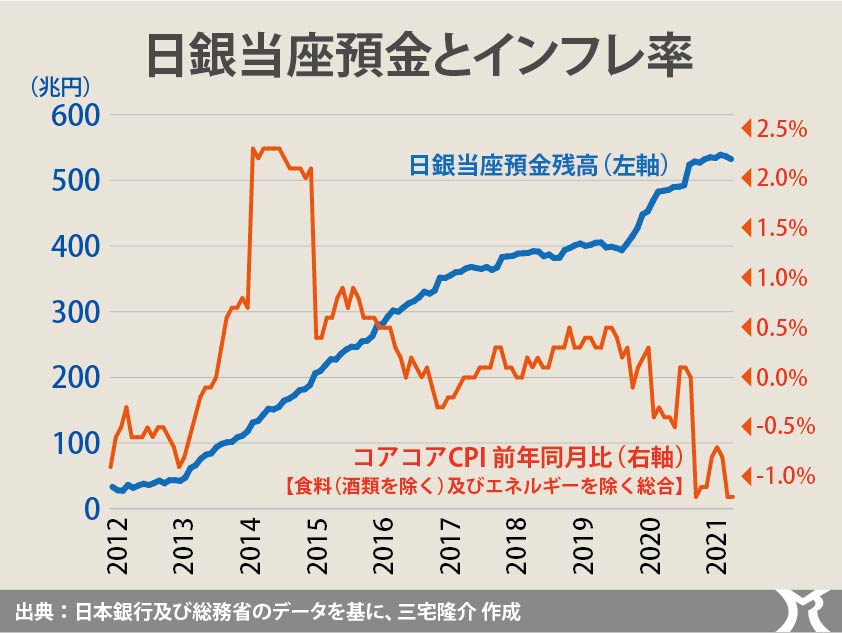

なお、日銀が国債を購入することで増えるのは民間銀行の日銀当座預金であって、インフレ率とはまったく関係ありません。

なにせ一般の企業も家計も個人も、日銀に当座預金をもっていませんので。

冒頭のグラフのとおり、日銀当座預金残高とインフレ率は全く相関していないのをみれば明らかです。

東大を卒業されたかたが、このような基本的なことをご理解されていないことに、ただただ驚かされます。