日本経済は1997年以降、約30年間にわたりデフレに苦しんできました。

デフレとは、需要に対して供給能力が過剰となる「デフレギャップ」が生じ、モノが売れ残り、経済全体が縮んでいく現象です。

一方、インフレは需要が供給能力を上回る「インフレギャップ」が生じている状態を指します。

本来、デフレからの脱却は、政府が財政拡大を通じて需要を増やし、供給能力に合わせて経済を拡大させていくことによって実現されるものです。

しかし、日本では、一般的な教科書に載らない、極めて特異な形でデフレ脱却が進みました。

たとえば、デフレ脱却を掲げたアベノミクス期においても、政府は財政拡大を避け、むしろ減反政策や公共投資削減によって供給能力そのものを削ってしまいました。

その後も積極財政を掲げる政権は現れず、供給力の縮小に歯止めがかかりませんでした。

その結果、需要が増えたからでもなく、輸入物価が高騰したからでもなく、供給力の毀損を背景とする「サプライロス型インフレ」が発生しました。

これは戦後直後に続き、日本では二度目の極めて異例の現象です。

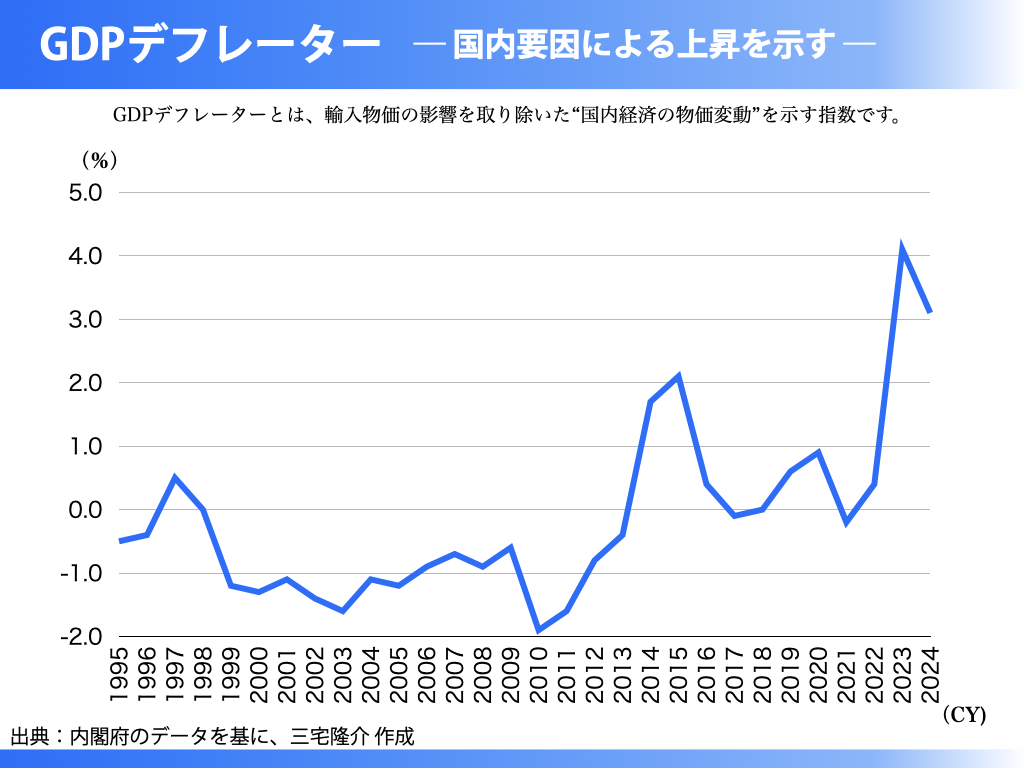

物価動向を見ると、2022年の物価上昇は輸入物価の転嫁が主因(コストプッシュ・インフレ)であり、デフレ脱却を示すものではありませんでした。

しかし2023年以降は状況が異なります。

輸入の影響を控除するGDPデフレーターが国内要因によって急上昇しており、これはまぎれもなくデフレ脱却を示す重要なシグナルです。

同時に、人口減少に伴う深刻な人手不足は、供給能力が限界に達しつつあること、すなわちインフレギャップの発生を示す兆候でもあります。

では、この状況をどう見るべきでしょうか。

現在の日本は、ある意味で高度経済成長前夜に似た局面にあります。

供給力が大きく毀損したままでは成長は望めませんが、ここで「安定的で大規模な需要拡大」が見込めれば、企業は設備投資を再開し、供給能力の回復と拡張に踏み切る可能性があります。

これは日本が再び高度成長の軌道に乗るための絶好の機会となり得ます。

そのために必要な政策は明確です。

第一に、消費税の恒久的な減税です。

可処分所得を増やすことで、時間をかけて確実に需要を押し上げる効果が期待できます。

第二に、国土計画の復活です。

かつて中曽根内閣が掲げたような大規模なインフラ投資計画を政府が明確に示し、民間企業に成長期待を与えることが重要です。

国家が長期的ビジョンを示すことで、企業は投資に向かう確信を得ます。

日本は通貨主権をもつ国家です。

財政赤字を恐れるあまり、供給能力を毀損する政策を続けてはなりません。

必要なのは、国が責任をもって需要を創出し、民間による供給力の回復と投資を後押しすることです。

デフレの完全脱却とは、単に物価が上がることではありません。

日本経済が本来の成長軌道へと戻り、国民の生活と所得が力強く上昇していくことを意味します。

その実現のためにも、いまこそ日本は通貨主権を正しく理解し、それを活かして供給力の再建へと踏み出すべきです。