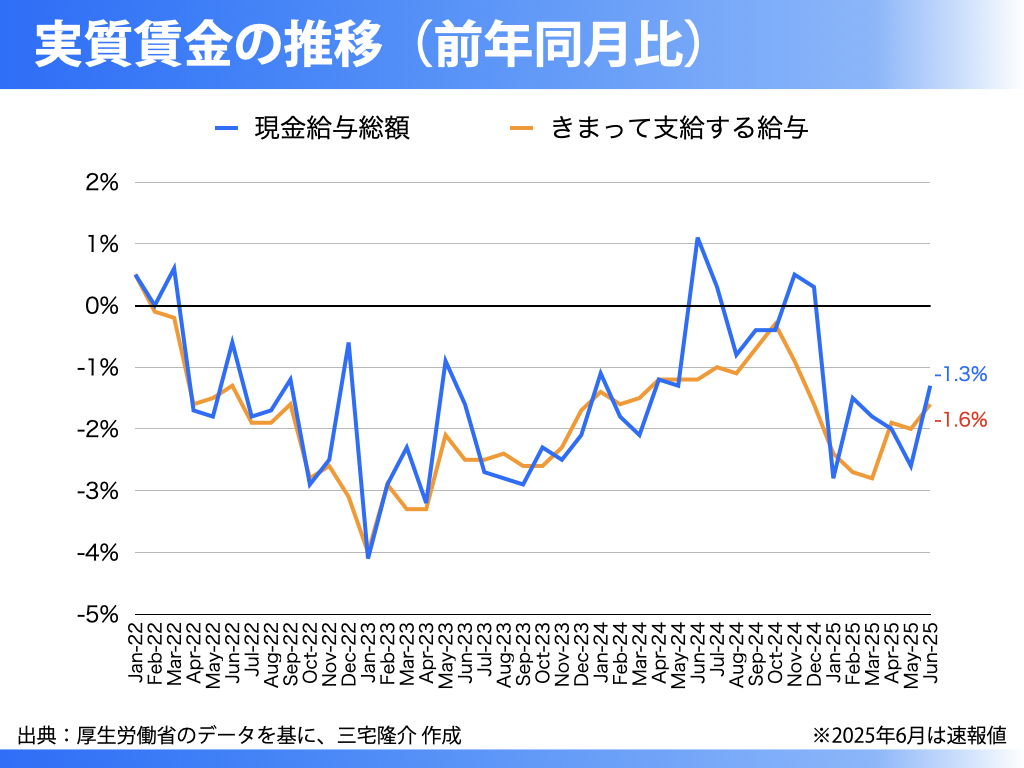

厚生労働省が8月6日に発表した6月分の毎月勤労統計調査(速報)によれば、物価の影響を加味した働き手1人あたりの「実質賃金」は前年同月比で1.3%減となり、6カ月連続のマイナスでした。

物価上昇に賃上げが追いついていない現状が浮き彫りになっています。

報道では「6カ月連続」と伝えられていますが、これは現金給与総額の数字であり、「きまって支給する給与」で見れば、実に41カ月連続で対前年比マイナスという深刻な状況が続いています。

特に気になるのは、昨年6月には賞与の影響で現金給与総額が一時的にプラスに転じたのに対し、今年はその反動が見られない点です。

企業は固定給を上げたくないため、賞与によって物価高に対応してきましたが、もはやその方法も限界に達している可能性があります。

7月のデータが公表されれば、より明確になるでしょう。

いずれにせよ、実質賃金は下がり続け、その最大の要因は物価高です。

この状況に対しては、消費税率の廃止または減税こそが、最も効果的かつ即効性のある対策です。

当然のことながら消費税を廃止すれば、その分だけ物価が下がり、家計に直接的な可処分所得の増加をもたらします。

それに、消費税は消費者の家計だけでなく、中小零細事業者の経営にも大きな負担を与えています。

2023年10月のインボイス制度導入以降、その負担はさらに重くなりました。

そもそも消費税は一般には「預かり金」としての間接税と理解されていますが、法律上は事業者を納税義務者とする直接税です。

平成2年の東京地裁判決でも「消費者は実質的な負担者ではあるが、納税義務者とはいえない」と明確にされています。

つまり消費税の納税義務者は事業者であり、第二の法人税とも言える存在です。

法人税は利益のない企業には課されませんが、消費税は赤字の事業者にも容赦なく課され、価格転嫁できない企業にとっては致命的な重荷となります。

このように消費税は、家計にも企業経営にも二重の打撃を与えているのです。

それにもかかわらず「消費税を守り抜く」と公言する政治家は、国民経済を理解していないか、理解していても切り捨てているのでしょう。

そのような政治家は一刻も早く政界を去るべきであり、党内から反論すら出ない自民党も、もはや存在意義を失っていると言わざるを得ません。