令和7年7月7日、厚生労働省から「毎月勤労統計調査(速報値)」が公表されました。

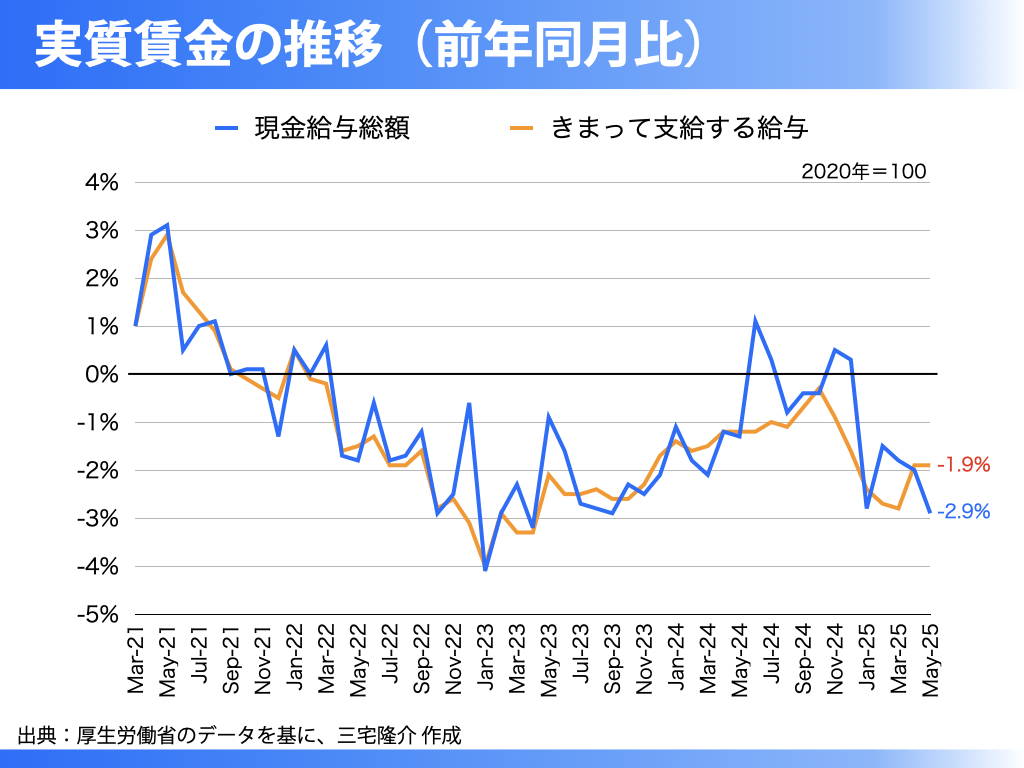

これによりますと、「持ち家の帰属家賃を除く」消費者物価指数を用いて算出された5月の実質賃金(きまって支給する給与)は、前年同月比で1.9%の減少となり、なんと40ヶ月連続でのマイナスを記録しています。

しかしながら、報道各社の多くは「現金給与総額」に基づく実質賃金を中心に報じています。

現金給与総額には、基本給に加えて賞与・残業代・各種手当が含まれており、一時的な変動要素が多いため、時系列で実質賃金の動向を正確に把握するには適切とは言えません。

したがって、生活の安定性や賃金構造の本質を把握するうえでは、「きまって支給する給与(基本給)」の推移を重視すべきです。

実質賃金の下落が続いている最大の要因は、物価の高止まりにあります。

賃金の上昇が物価上昇に追いつかない状況が40ヶ月も続いているにもかかわらず、政治が有効な対策を講じないことには驚きを禁じ得ません。

霞が関での「財務省解体デモ」や永田町での「自民党解体デモ」は、「動かぬ政治」への国民の不満が顕在化し始めていることの表れであると思います。

物価を抑制するための方策は、決して複雑なものではありません。

消費税を減税、あるいは廃止すればいいだけです。

消費税は一般には「預かり金」としての間接税と理解されがちですが、法的には事業者を納税義務者とする直接税です。

実際、東京地裁判決『平成元年(行ウ)第57号』においても、「消費者は、消費税の実質的な負担者ではあるが、納税義務者とは到底いえない」と明確に判断されています。

こうした構造的な特徴からすれば、消費税は「第二の法人税」と表現しても過言ではありません。

その負担が消費者に転嫁されているわけですから、これを廃止もしくは減税すれば物価は確実に下がります。

しかも、法人税は利益に対し課税される一方、消費税は赤字であっても売上があれば課税されます。

ゆえに、価格転嫁が困難な中小・零細事業者にとっては、極めて重い負担となっているのが実情です。

このような経済状況において、最も即効性のある政策こそ、「消費税の減税」あるいは「廃止」であることは明らかです。

それにもかかわらず、石破内閣(自民党)が打ち出した政策は、「国民一人当たり2万円の給付金」です。

一時的な現金給付によって、物価の構造的な高止まりが解消されるとは到底考えられず、こうした対応はあまりにも対症療法的であり、政策としての乏しさを感じざるを得ません。

自民党の森山幹事長は「消費税を守り抜く」と発言されたとのことですが、本来、政治家が守るべきは「税制」ではなく、「国民の生活」であるはずです。