川崎市議会では、きのう(11月26日)から令和6年第4回定例会が開会されました。

今議会において私は、国民民主党が主張している「基礎控除の引き上げ」を後押しすべく、「国においては速やかに基礎控除の上限を引き上げることを求める意見書案」を無所属議員ら有志とともに提案いたします。

地方議会は、当該自治体の公益に関する事案について、国や関係行政庁に対して意見書を提出することができます。(根拠法:地方自治法 第99条)

むろん、議決を得て、可決された意見書のみが提出されるわけですが、もう既に文案もできています。

これまで川崎市議会の自民党、公明党、日本維新の各会派は、意見書案の中身に関係なく、無所属議員が提案した意見書案には全て反対してきました。

無所属議員が提出した意見書案にはどうしても賛成したくないらしい。

川崎市の有権者の皆様におかれましては、ご自身が一票を投じた市議会議員が何に賛成し、何に反対したのかをよくウォッチして頂きたいと思います。

表決権は、代表者である議員が有権者からお預かりしている大切な意思表示権です。

これをぞんざいに行使する議員など落選させるべきです。

さて、この「103万の壁」問題については、多くの自治体の首長が「基礎控除の上限を引き上げると我が街の税収(財源)が減ってしまう」と嘆いていますが、もう少し勉強したほうがいい。

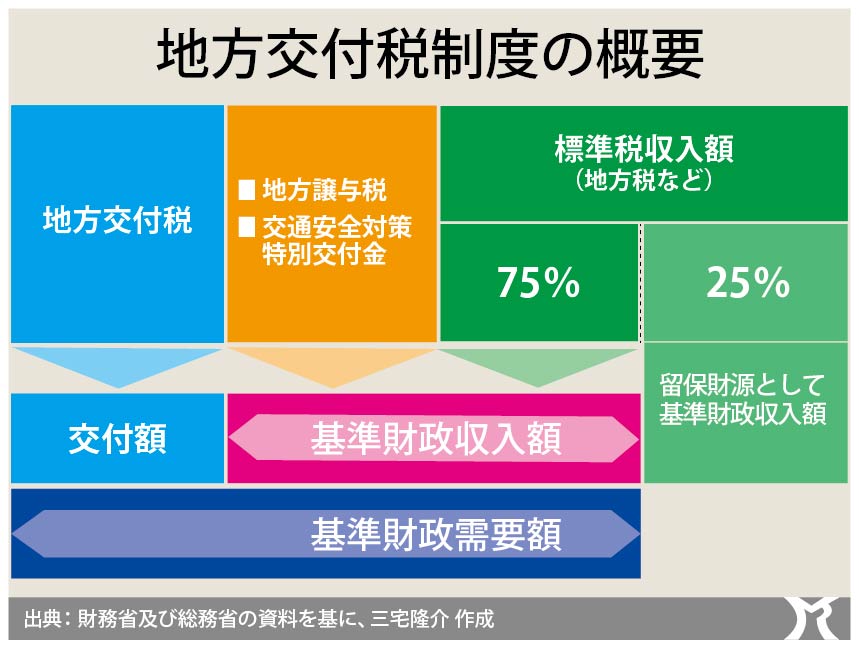

基礎控除の引き上げであれ、ガソリン税率の引き下げであれ、あるいは消費税率の引き下げであれ、これらによって地方税収が減った場合には、当然のことながら「地方交付税交付金」により穴埋めされます。

この事実を敢えて無視しているのか、それともまったく理解していないのかわかりませんが、おそらく後者でしょう。

地方交付税交付金は、自治体間の財源不均衡を調整し、すべての自治体が一定の財政力を維持できるようにするものです。

すなわち、自治体が財源不足に陥り「一定の水準の公共サービス」を提供できないような事態を防ぐための制度です。

要するに、国民民主党の主張が通って基礎控除が引き上げられた結果、財源不足で自治体が公共サービスを提供できなくなるような事態など起こりえないのでございます。

「基礎控除を引き上げたら、地方が財源不足で~」と批判している首長たちは、「嘘つき」か「お〇〇さん」のどちらかです。

下記のとおり、川崎市議会に提案する文案をお示ししておきます。

.jpg)