日銀では、きのう(10月30日)から2日間の日程で金融政策決定会合が開かれています。

今日の会議で、長短金利操作(イールドカーブ・コントロール=YCC)の修正に踏み切るとの見方が強まっています。

現在、YCCによって長期金利の事実上の上限は1%ですが、この上限を柔軟にして、一定程度1%を超える金利上昇を容認する案が有力らしい。

少しでも米国との金利差を縮めたいのだと推察します。

こうした憶測を受け、きのうのニューヨーク外国為替市場では円を買い戻す動きが優勢になりました。

NY外為市場の円相場は一時、1ドル=148円80銭程度と2週間ぶりの円高水準をつけたとのことです。

さて、日米の金利差については多方面から不満と批判が出ているのは周知のとおりです。

日米の金利差を批判する人たちの中には、「政府が国債を発行すると金利が上昇するぅ〜」と主張する、いわゆる「財政破綻論者」も少なくありません。

なぜ、この人たちは「日本の金利を上昇させるために国債を発行せよ…」と主張しないのでしょうか。

もしも国債を増発して金利が上がるのなら、日米の金利差は縮小するし、政府の財源も確保されるし、こんなにめでたいことはない。

ちなみに、多くの主流派経済学者もまた「国債を発行すると金利が上昇するぅ〜」と主張しています。

ゆえに、そんなに日米の金利差が気に食わないのであれば、「国債を増発して金利を引き上げろ…」と言えばいいのに。

これまで彼ら彼女らは、「民間貯蓄に余裕がないから、これ以上、国債を発行すると金利が上昇してしまう〜」として、国債発行に異を唱えてきたわけですが、まさに米国との金利差、すなわち低い金利に苦しんでいるとするならば、日本の民間貯蓄に余裕があったということになるではないか。

そもそも、金利を上げたいのか下げたいのか、どっちなんだよ。

まず、彼ら彼女らが決定的に間違っているのは「国債発行の原資は民間貯蓄だ…」と思い込んでいることです。

残念ながら、政府による国債発行は民間貯蓄を原資になどしていません。

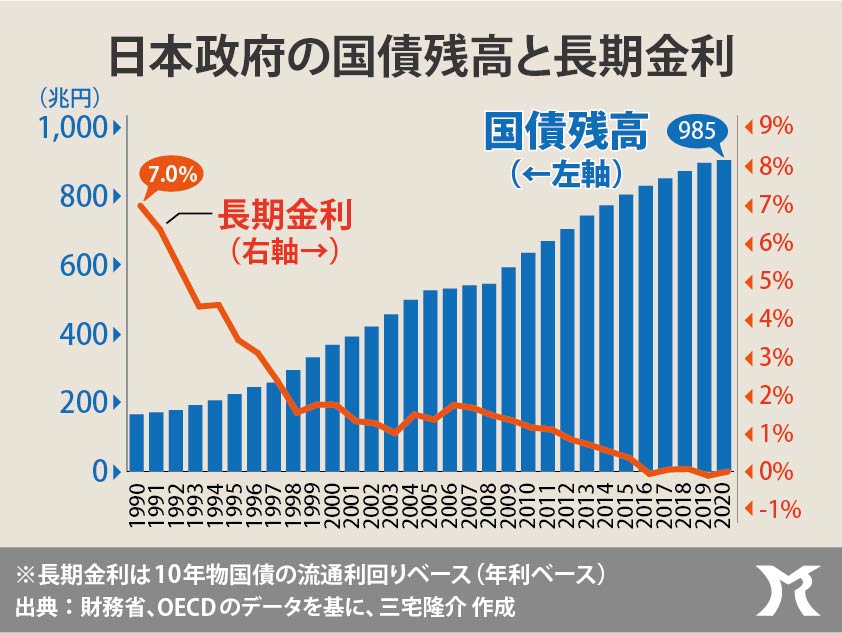

それに、冒頭のグラフをご覧のとおり、政府は長年にわたり国債残高を増やし続けていますが、それに反比例して国債金利は下がり続けています。

彼ら彼女らが、いかに現実を無視して間違った理解をしているのかがよくわかります。

何度でも言います。

国債の発行が増えたせいで民間貯蓄が減るなどということは起き得ません。

むしろ話は全くの逆で、政府が国債を発行すると民間貯蓄が増えるのです。

2020年のコロナ禍のなか、政府は国民一人に対して10万円の定額給付金を配りました。

その際、財政破綻論者の多くは、「給付金を配っても、貯蓄されるだけで消費には回らない」と言って批判していました。

配った定額給付金の原資は、むろん国債です。

すなわち、国債の発行が民間貯蓄を増やすことを、彼ら彼女らは暗に認めているのでございます。

自分たちの発言の矛盾に気づかない。

誠に可哀想な人達です。