本日(21日)、総務省から3月の消費者物価指数が発表されました。

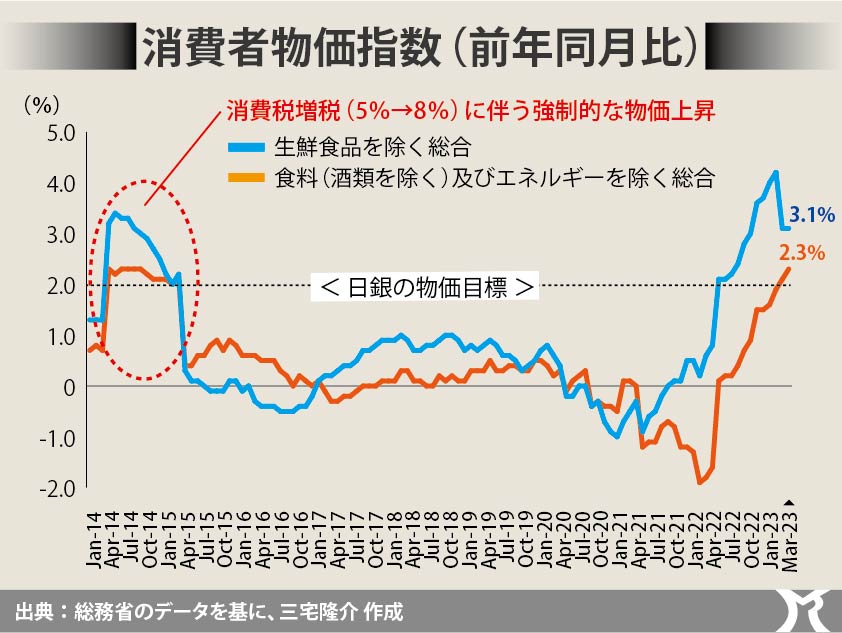

生鮮食品を除く消費者物価指数(コアCPI)は前年同月比3.1%で、伸び率は前月から横ばい。

一方、食料(酒類を除く)及びエネルギーを除く総合(コアコアCPI)は前年同月比2.3%で、前月に引き続き2%を超えました。

もともと日銀の物価目標は、コアCPIの2%超えです。

だとすれば、2022年4月の段階でコアCPIは既に3%に上昇し、以来この1年間、継続的に2%を超えていますので、日銀は直ちに金融政策を見直さなければならないところです。

とはいえ、今の日本経済はデフレとコストプッシュインフレの併存する不況状態にあります。

それを日銀としても理解しているがゆえに、現行の金融政策を堅持しているわけでございます。

インフレを理由に「財政支出の縮小…」を主張する人たちもおられますが、それはあくまでもデマンドプルインフレへの対処法であって、デフレとコストプッシュインフレへの処方としては間違いです。

なお、日銀が発表した3月の企業物価指数は前年同月比で7.2%で、依然として高水準です。

円安と資源高が一段落つき、輸入物価の伸びはピークアウトしているようですが、上のグラフのとおり、2014年4月の消費税増税による強制的な物価上昇のときよりも、今回のコストプッシュインフレによる物価上昇率のほうが高くなっています。

つまり、このたびのコストプッシュインフレは、デフレ下であるにもかかわらず、消費税率を更に引き上げられたのと同じことなのです。

そりゃぁ、私たちの生活が苦しくなるもの宜なるかな。

そのうえ更に、防衛財源を確保するために増税しようとしているのだから恐ろしい。

ご承知のとおり、防衛財源のみならず、異次元の少子化対策などの財源をどうするべきかの議論が盛んです。

財源確保策は概ね3つに分類できます。

①歳出削減

②増税

③国債発行(通貨発行)

とりわけ、コストプッシュインフレは供給能力の相対的低下によって引き起こされていますので、早急に供給能力を引き上げねばなりません。

①歳出削減や②増税によって需要を削減するのではなく、むしろ財政支出の拡大によって供給力を増強し、実体経済の需給不均衡を解消するのが正しいコストプッシュインフレ対策となります。

よって、最善の財源確保策は、③の国債発行(通貨発行)です。

財政拡大による供給能力の引き上げは、一時的にインフレ率を引き上げますが、そこは不幸中の幸いに我が国経済は未だデフレ基調です。

まちがっても、緊縮財政によりインフレを抑制しようとすることだけは止めてほしい。