川崎市などの地方自治体は国(中央政府)とは異なり「通貨発行権」を有しません。

よって、基本的には税収や地方債が自主財源となります。

また、地方自治体は、地方自治法、地方財政法、地方財政再建法という三つの法律に縛られているため、赤字予算を組むことができず、借金できる額も決められています。

結果、地方自治体は黒字運営が基本となります。

とはいえ、マクロ的にみると地方自治体の収支が黒字になるということは民間部門(家計や企業)の収支が赤字になっているということです。

ここがなかなか理解されないところですが、行政が黒字になるということは、即ち行政が貨幣を吸収していることになりますので経済政策としてはデフレ圧力になります。

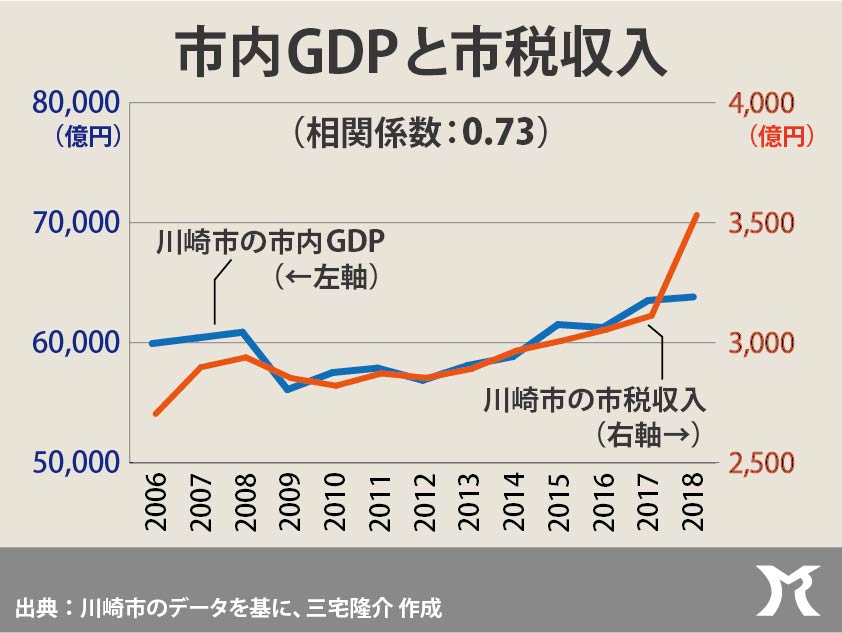

地域経済がデフレ化すると市内総生産(市内GDP)が減少しますので結果として税収が減ります。

なぜなら、川崎市などは特に顕著ですが、税収は市内GDPに相関するからです。

つまり、川崎市役所が黒字化しようとすると、かえって川崎市の税収を減らしてしまうわけです。

ゆえに私は、市内GDPを拡大するための「賢い財政支出」を市議会で提唱しています。

市内GDPが成長すればするほどに市民も自治体も豊かになっていくわけですから。

しかしながら、国もそうですが、地方行政もまた、限られた収入(税収)の範囲で支出しなければならない、という家計簿財政に陥っているのが実状です。

行財政は家計簿とは異なります。

その決定的な違いは、行政は「歳出が先で歳入が後」ということです。

地方自治法にも書いてありますが、地方自治体の財政は「その年の歳出は、その年の歳入で賄わなければならない」となっています。

しかしよく考えてみると、その年の歳入額が決定するのは年度末です。

年度はじめの4月1日には歳入はありません。

にもかかわらず行政の歳出は4月1日から始まっています。

ゆえに毎年の予算案には当面の支出を賄うための「一時借入金」が計上されているのでございます。

つまり、行政は借金ありきで、「入るを量りて出を制す」は家計簿の発想であって行政には当て嵌まらないのです。

因みに、川崎市の財政当局は『財政読本』という緊縮財政の必要性を市民に訴えるための冊子を発行しているのですが、かつてそこには「歳入が先にある」という記述がありました。

これは明らかな誤りで、私はそれを川崎市議会で指摘し、今ではその記述は訂正されています。

正しい貨幣観をもつことができれば、財政を理由に病床や公務員を減らすことがいかに愚かな行為であるのかが理解できると思います。