日本銀行が発行したお札を「日銀券」といいます。

日銀券がはじめて発行されたのは、1885年(明治18年)のことです。

言うまでもなく、日銀券の発行単位は「円」です。

「円」のローマ字表示は、不思議にも「EN」ではなく「YEN」と表記されます。

その根拠はよくわかりませんが、様々に説があるようです。

例えば、「EN」はオランダ語では「〜と」「そして」の意、スペイン語やフランス語では「〜の中に」の意を持っており、これらと同じ表記を回避したのではという説があり、あるいは中国の「元」紙幣は、表に「〇〇圓」、裏には「YUAN」と表示されていたことから、それに合わせて日銀券も「YEN」に転化したという説があります。

私が推す最も有力だと思う説は、「EN」は外国人が発音する「エン」よりも「イン」に近いので「Y」をつけたのではないか…というもの。

有力だと思わせる根拠は、幕末に日本を訪れた外国人の記録には、「江戸」を英語で「YEDO」と表現したものがあるからです。

皆さんはどの説が有力だと思われるでしょうか。

因みに、その答えは、「円」の発行元である日本銀行でもわからないらしい。

さて、一万円札や千円札など日本銀行が発行し世の中に流通しているお札の額は、2022年9月末時点で約120兆円です。

一方、100円玉や500円玉などの硬貨(コイン)は、日銀発行の貨幣ではなく政府発行の補助通貨であり、世に流通する額は約4兆9,000億円です。

合わせて約125兆円の現金通貨が世に流通していることになります。

また、通貨には現金通貨のほかに、もうひとつ預金通貨があります。

ご承知のとおり、世の経済活動の大部分は預金通貨による決済です。

例えば給料の受け取り、家賃の支払いは多くの場合が銀行振り込みかと思われます。

それに、預金通貨は現金(日銀券)との交換が可能であるがゆえに立派な貨幣なのでございます。

預金通貨の発行者は政府や日銀ではなく民間の金融機関(預金取扱機関)ですので、実は民間銀行もまた間接的な通貨発行機関なのです。

日本の預金取扱機関が発行した預金通貨は2022年9月末時点で1,650兆円です。

即ち、世に流通している通貨の9割以上が預金通貨であることがわかります。

民間銀行は、貸し出しを通じて無から預金通貨を創造することが可能です。

皆さんが銀行からおカネを借りる際、銀行は手持ち資金の制約を受けることはなく預金通貨を発行可能で、その貸し出しは誰かが民間銀行に預けた預金を又貸ししているわけではありません。

これが、いわゆる信用創造です。

信用創造とは、銀行による預金創造のことなのでございます。

例えばA銀行がBさんに100万円のおカネを貸し出すと、A銀行のバランスシートの貸し方(負債の部)には預金100万円が計上され、借り方(債権の部)には借用証書として100万円が計上されます。

一方、Bさんのバランスシートの貸し方(負債の部)には借金100万円(借用証書)が計上され、借り方(資産の部)には預金100万円が計上されることになります。

誰かの負債は必ず誰かの資産ですので、当然です。

ところで、Bさんは100万円の借用証書と引き換えに100万円の預金通貨を手にしたわけですが、当然のことながらBさんはA銀行に対し100万円の負債を返済しなければなりません。

ただし、Bさんの子供がA銀行からBさんの借用証書を買い取ってくれた場合、Bさんに課せられたA銀行への返済義務は消滅します。

実はこれと同じことを政府と日銀が行っています。

政府は国債という借用証書を発行することで民間金融機関から資金を調達し、財政支出を行います。

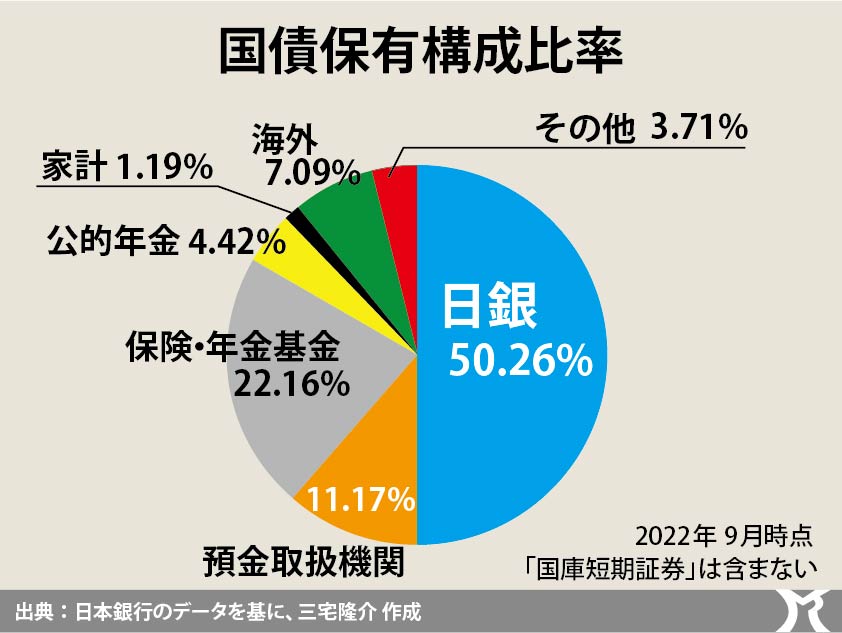

現在、民間金融機関がもつ国債という借用証書を、日銀という政府の子会社が大量に買い取っています。

上のグラフのとおり、既に政府が発行した国債の半分以上を日銀が保有しています。

Bさんの子供は、お父さんの借用証書を買い取るためにせっかく蓄えた資産100万円を減らすことになりましたが、日銀はインフレ率が許す限り制約なしで円(おカネ)を発行することが可能です。

そこが、家計簿と政府財政の根本的な違いなのですが、その違いを理解できない政治家が実に多いがために、事あるごとに増税が議論される有様です。