昨年末時点において、日本政府の債務残高(対GDP比率)は256.9%になりました。

国際的に比較してみると…

米国133.3%

英国108.5%

ドイツ72.5%

フランス115.8%

イタリア154.8%

カナダ109.9%

…となっており、たしかに日本の数値は圧倒的に大きい。

しかしながら、これまで「このままだと日本は借金で破綻するぅ〜」と言われ続けてきたものの、そのXデーは未だに来ない。

というか、来るわけがない。

なぜなら、円を発行できる日本政府が、円を返済できなくなることなどあり得ないからです。

それに、政府の子会社である日本銀行(中央銀行)は、2013年の量的緩和以来、市中国債を大量に購入し続けています。

ふつうに考えて、親会社が発行した借用証書(国債)を子会社が買い取った時点でグループ決算により相殺され、この世から政府の負債は消滅します。

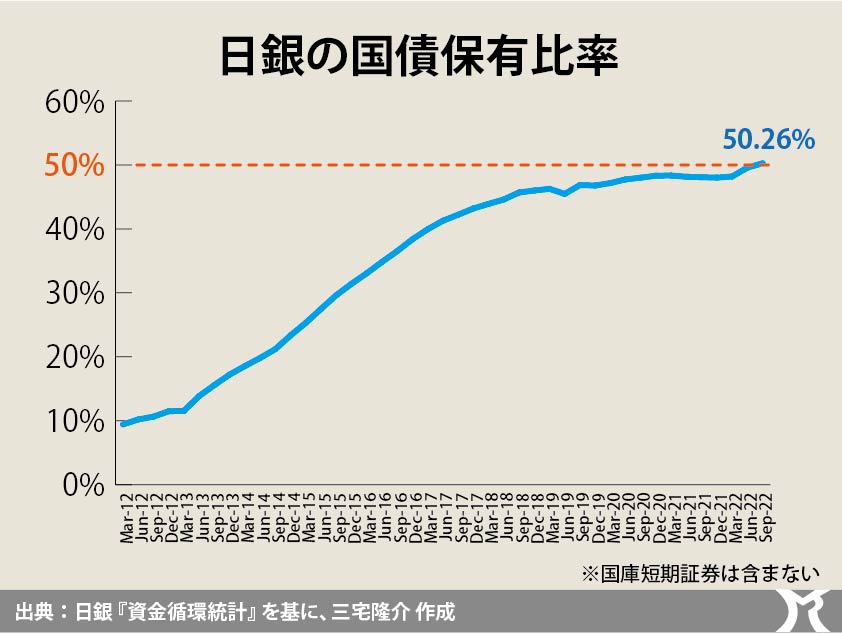

去る12月19日、日銀が発表した『資金循環統計』によれば、日銀が保有する国債(国庫短期証券を除く)の割合は9月末時点で50.26%となり、はじめて5割を超えました。

即ち、発行された国債の半分以上を日銀が保有していますので、日本政府の債務残高(対GDP比率)は、実質的に125%程度まで縮小されていることになります。

なんならこの際、日銀が100%全部買い取ってもいいのですが、そんなことをしたら国債を保有することで長期資金を運用している民間銀行の経営に悪影響を及ぼしますし、そもそも負債の消滅は貨幣の消滅を意味しますので経済が破滅的にデフレ化してしまいます。

一方、「そんなこと言ったって、まだ半分ちかくも借金が残っているじゃないかぁ〜」と反論する人もいるでしょう。

ご心配なく。

たしかに国債は、額面上は償還されますが、結局は再び借り換えされます。

なので国債残高は長期的に増え続けることになります。

それが世界のスタンダードです。

その証拠に我が国の国債発行残高は、明治政府が発足して以来(1872年以来)すでに4,424万倍に達していますが、一度も破綻(デフォルト)したことがありません。

むしろ、今なお政府支出(国債発行)が少なすぎる状態にあります。

日銀が金融緩和を継続せざるを得ないのは、現在のインフレがコストプッシュ・インフレであること、そして未だにデフレが払拭されていないことを理解しているからです。

長期金利はイールドカーブ・コントロール(YCC)で完璧に抑えつけ、政策金利(短期金利)もマイナス0.1%を維持していますが、それでも資金需要が高まらないのは日銀のせいではなく、政府の財政政策が足りないためです。

いつも言うように、需要の拡大こそが資金需要と供給能力を創出します。

政府が財政支出を拡大して需要不足を埋めないかぎり、資金需要が増えることもないし、供給能力が高まることもあり得ません。

政府発表の小さめの試算でも、現在の需要不足(GDPギャップ)は15〜20兆円とされていますので、おそらくは実際の需要不足は25兆円以上はあるはずです。

なのに岸田内閣は財政支出を拡大するどころか、増税(民間資金の回収)を考えているのですから話になりません。