日本の企業物価指数は今年に入ってから8ヶ月連続で9%(前年比)を超えています。

9月の企業物価指数もまた9%を超えてくるものと推察します。

もしかすると10%を超えるのかもしれません。

コロナ禍直前の2019年12月の段階では0.7%でしたので、上がり具合の異常さがお解り頂けるものと思います。

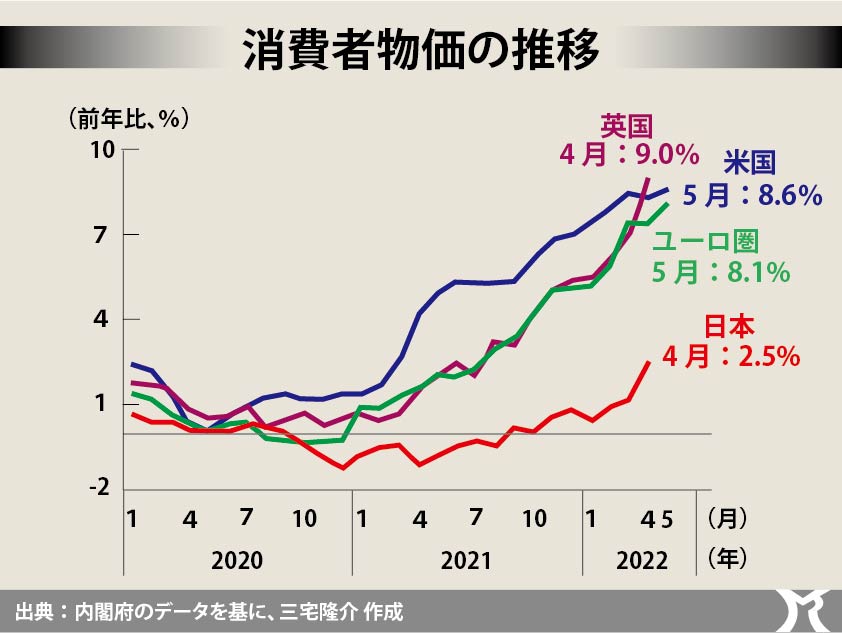

一方、消費者物価をみると、総合で2%を超えているものの、コアコア(食料とエネルギーを除く消費者物価)は依然としてゼロ〜1%台という極めて低い水準にあります。

円安に伴って消費者物価が上がっているとはいえ、我が国経済が今だデフレーションの中にあることの証左です。

デフレギャップを小さく見せるため「平均概念」の供給能力で計算することになった内閣府公表のGDPギャップ(総需要と供給能力の差)でさえ、11四半期連続でマイナス(供給過多=需要不足)になっています。

因みに、内閣府はことし4−6月期(第2四半期)のデフレギャップを金額にして約15兆円としています。

「平均概念」でなく、それまでどおり「最大概念」の供給能力で計算すると、おそらく20兆円以上になるのではないでしょうか。

さて、企業物価が上昇している主たる理由は無論、供給制約(コストプッシュ)にあり、ここのところの急激な円安が一層のコストプッシュインフレをもたらしています。

海外では企業物価とともに消費者物価も高い水準を維持していますが、我が国では企業物価と消費者物価が乖離していることが大きな特徴です。

また、このことは日本の企業が欧米に比べて価格転嫁ができていないことの現れでもあります。

金融市場の関係者は日銀が金融緩和を継続していることを疑問視しているようですが、デフレとコストプッシュインフレが併存しているいま、緩和を終了させるわけにもいかず、ましてや利上げなどできるわけがありません。

彼ら彼女らの特徴的な欠点は、経済政策をすべて日銀に押し付けることです。

「日銀は量的緩和でデフレを解決しろ〜」「日銀は利上げでインフレを解決しろ〜」と言うように。

デフレとコストプッシュインフレをともに退治するためには、極めて繊細な政策が求められます。

なぜなら、コストプッシュで上昇している財やサービスも多種多様ですし、業界もまちまちだからです。

それに円安が原因なのか、輸入材の高騰なのか、生産年齢人口比率の低下による人手不足なのか、それとも投資不足による生産性の欠如が原因なのか、供給制約に伴うインフレ要因も様々です。

また供給サイドのみならず、消費者サイドへの財政支援も必要となります。

例えば、消費税の減税や廃止、あるいはガソリン価格に上乗せされている前提税率の廃止、電気、ガス、水道など生活インフラに関わる価格を引き下げるための財政支出、ほか低所得層への給付措置等々も考えられます。

一方、コストプッシュインフレ対策は供給制約を払拭するために、生産性を向上させるための企業投資を促す必要があります。

例えば投資減税、あるいは技術開発への助成金。

なお、デフレを払拭させることができれば、企業投資は自ずと拡大することでしょう。

コストプッシュインフレ対策は、供給能力を向上させるまでにタイムラグがありますので一時的にインフレを悪化させますが、長期的にはインフレを抑制し、経済を成長軌道に乗せることが可能です。

兎にも角にも絶対にやってはならないことは、政府の緊縮財政(収支の縮小均衡)です。