金融政策の世界では、「流動性の罠」という言葉があります。

この言葉を作ったのは、J・M・ケインズです。

流動性とは、一般的な概念として「現金通貨への交換のしやすさ」を指します。

例えば、土地という資産をもっていても、それをすぐに現金化できるわけではありませんが、銀行預金という資産であれば、すぐにでも現金に交換することが可能です。

つまり「土地」という資産に比べて「銀行預金」という資産は流動性が高いわけです。

現在、我が国の中央銀行である日本銀行は、民間銀行の流動性を高めるために量的金融緩和(国債の買い入れ)を行い、日銀当座預金(民間銀行が日銀にもつ預金口座)を積み上げています。

2013年からはじまった黒田バズーカと呼ばれる大規模異次元緩和により、日銀当座預金は約480兆円も増え、8月末時点で530兆円を超えています。

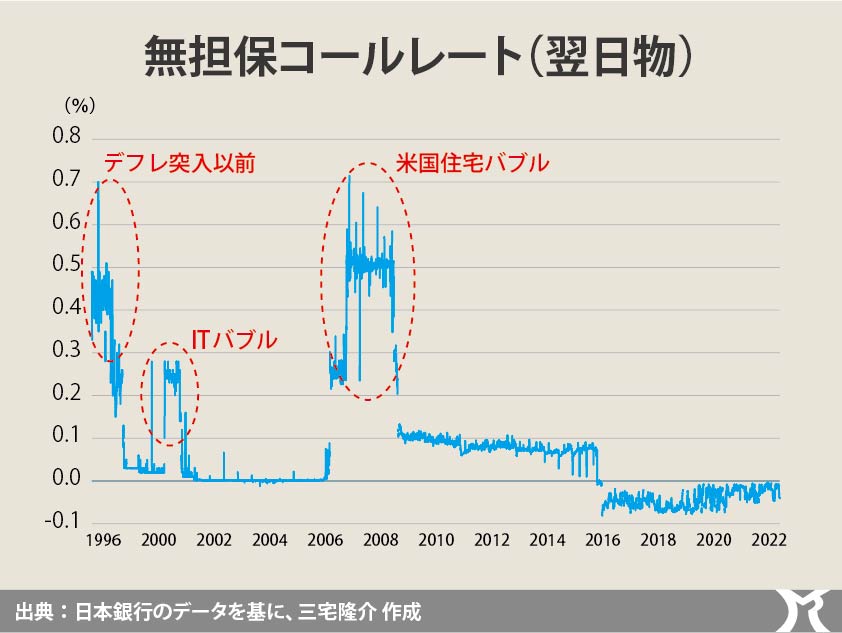

一方、政策誘導金利(短期金利の指標)である無担保コールレート(翌日物)は、デフレ突入以降、海外要因で上昇した局面もありますが基本的にはゼロ%に張り付いており、2016年以降はマイナス金利となっています。

因みに、無担保コールレート(翌日物)とは、民間銀行同士がおカネを融通し合うコール市場における金利のことで、今日借りたら明日には返済されることから翌日物(オーバーナイト物)と言います。

要するに日銀は、民間銀行の流動性を高めることで企業や個人への貸し出しを増やし、その結果としてデフレ(需要不足経済)を脱却したいわけですが、ご承知のとおり未だ日本経済はデフレを払拭できないでいます。

どんなに金融緩和政策を行い流動性を高めても、民間銀行の貸し出しが一向に増えず景気が回復しない状況が継続し、ついには金融緩和政策の有効性を喪失してしまうことを、ケインズは「流動性の罠」と呼びました。

だからこそケインズは「デフレ経済下においては財政拡張政策(財政支出拡大や減税)が必要だ」と説いたわけです。

金融政策は、いわば紐みたいなもので、引く(需要を抑制する)ことはできても、押す(需要を拡大する)ことはできません。

デフレ経済下で需要を創出できるのは政府による財政支出拡大しかないのでございます。

政府が財政支出を拡大させ需要を創出すると、むろんGDPが成長し資金需要が高まります。

すると民間銀行の貸し出しが増えていきますので、自然、金利が上昇していきます。

もしも景気が過熱し、金利が上昇し過ぎたら、こんどは緊縮財政(財政支出の削減)をすればいい。

つまり、財政政策は金融政策をも兼ねているのでございます。

我が国経済は、未だ流動性の罠の中にあります。

これだけ長いあいだ罠に嵌っているのにもかかわらず、一向に脱しようとしない不思議な政治が続いています。