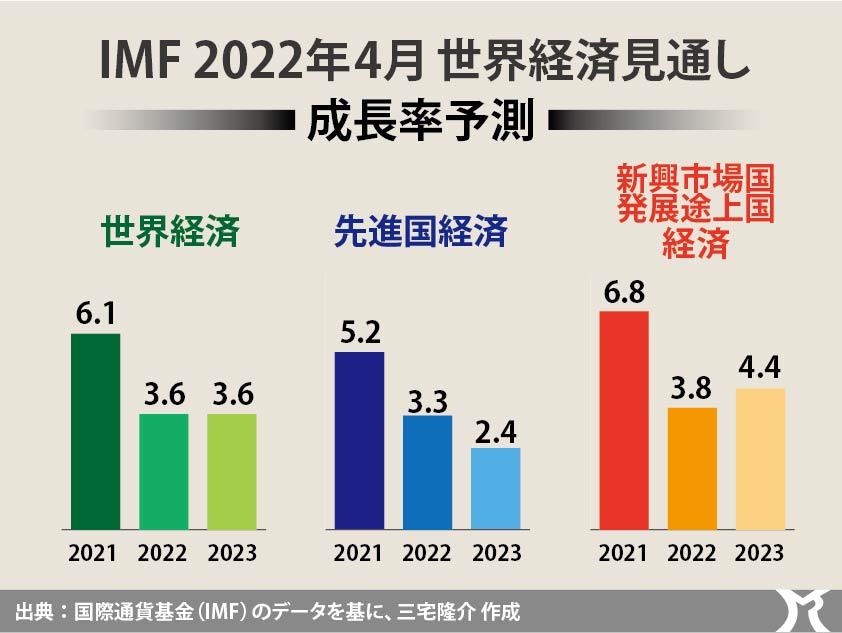

4月19日、IMF(国際通貨基金)が世界経済見通しを改定しました。

2022年の実質成長率を3.6%とし、今年1月に公表(改訂版)した予測より0.8ポイント低くしました。

因みに2022年のアメリカ経済は4.0%から3.7%へ。ユーロ圏は3.9%から2.8%へ、中国は4.8%から4.4%へ、日本は3.3%から2.4%へとそれぞれ下方修正しています。

世界経済が落ち込む要因についてIMFは、ウクライナ危機による影響が決定的だと言っています。

たしかに、リーマン・ショック以降の長期停滞により投資が抑制されてきたことに加え、コロナ禍に端を発する人手不足と資源価格の上昇が続いていたなかでのウクライナ危機です。

そりゃぁ、供給制約に見舞われるのも当然です。

IMFは今年はじめ頃、「4月から6月にかけてコロナ禍によるダメージが徐々に薄れ、世界経済に力強さが戻ってくる」と予想していましたが、そのシナリオは完全に崩れています。

むしろ、ロシアの軍事侵攻の状況次第では、下方修正した予測よりも更に悪化する下振れリスクさえあると警告しています。

ロシアへの経済制裁は、とりわけ食品とエネルギー価格を上昇させ、貿易にも大きな障害をもたらしています。

なおIMFは今年の世界経済のインフレ率を5.7%と見通しており、デマンドプル・インフレ以外のインフレは貧困層や低所得層にとって誠に過酷かつ深刻なものとなります。

各国の政策当局は、その国の実状に応じた政策のバランスを採らねばならない局面にあります。

パンデミックとの闘い、コストプッシュ・インフレへの対応、あるいは金融リスクの抑制、あるいは成長と雇用を支援するための財政支出の拡大等々、これらを同時に行わなければなりません。

きのう午後、東京外国為替市場で円相場が一時1ドル=130円台を突破しました。

20年ぶりの円安水準とインフレが重なっていることを受けて、メディアでは「財政と金利を引き締める充分なる理由である」とする論調がまかり通っています。

しかしながら、同じインフレでも日本と米国ではまったく実状が異なります。

米国ではコストプッシュ・インフレとデマンドプル・インフレが同時進行しているのに対し、日本はコストプッシュ・インフレとデフレが同居しています。

インフレだからと言って直ちに金利を引き下げ、直ちに財政を引き締めというわけにはいかないのでございます。

コストプッシュ・インフレもデフレも共に国民生活を苦しくさせる経済情勢であり、一刻も早く解決しなければなりません。

例え20年ぶりの円安水準であっても、今の日本には積極財政(財政支出の拡大)が求められます。

供給制約(コストプッシュ・インフレ)を解消するための投資(財政出動)は、必ずや需要不足(デフレ)をも解消させます。