我が国の中央銀行である日本銀行(以下、日銀)は、金融政策の適正な運営を図るべく全国の企業動向を把握するために統計法に基づく調査を行っています。

いわゆる、日銀短観です。

短観とは全国企業短期経済観測調査の略で、日銀は一定の対象基準を設けたうえで年に4回、全国の約9300社からアンケートをとっています。

例えば、対象企業に対して「景気をどうみているのか?」という景気判断を質問し、「良い」と答えた企業数から「悪い」と答えた企業数を差し引いて指数化しています。

今回、4月1日に発表された3月の短観では、大企業の景気判断は前回より3ポイント下がり悪化しています。

なお、大企業の非製造業の景況感も1ポイント悪化しました。

そのうえ大手企業の3ヶ月先の景気見通しをみますと、なんと5ポイントも悪化しており、大企業の多くがこの先さらに景気が落ち込んでしまうと見込んでいるようです。

2022年度の事業計画については、製造業の大企業は経常利益が前年比で3%ちかいマイナスになると予想しています。

今回の調査期間は2月下旬から3月いっぱいまでですので、大半の企業がロシアがウクライナに軍事侵攻してから2週間前後の時期に回答を寄せたものと思われます。

とはいえ、侵攻の影響が調査(短観)にどれだけ織り込まれているのかはわかりません。

ただ、少なくとも我が国ではコストプッシュインフレとデフレが同時発生しているために、企業の先行不安はより広まっているとみるべきだと思います。

コストプッシュインフレの要因の一つが原油価格の高騰であり、1バレル100ドル前後で高止まりしています。

次いで、小麦やトウモロコシの値段も平時の1.5~2倍程度にまで高騰しています。

さらには自動車や電子部品に使われるアルミニウムやパラジウムなどの資源価格も軒並み上昇しています。

資源大国のロシア、穀物の生産大国であるウクライナでの出荷が滞り、これらの価格高騰を押し上げていることは推測に難くありません。

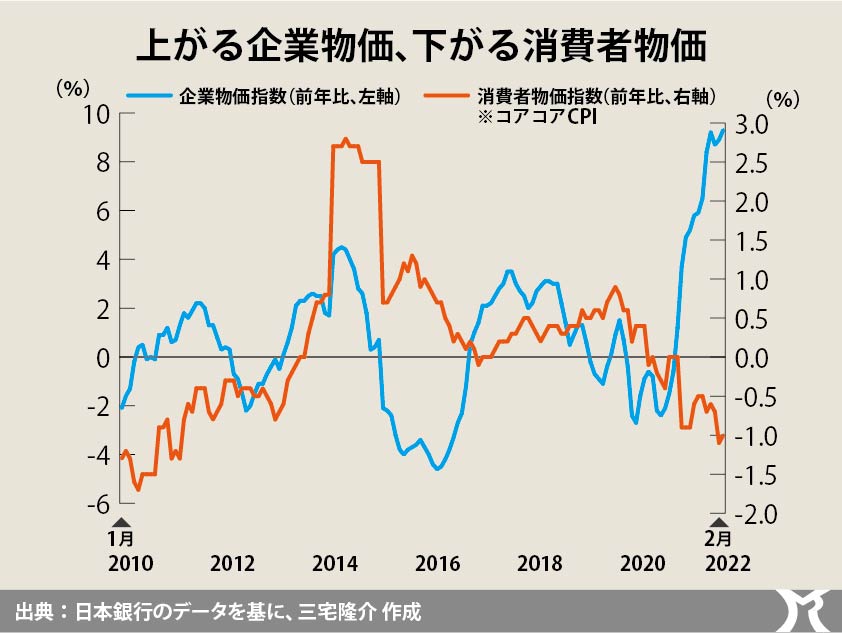

我が国の場合、冒頭のグラフでお示ししているとおり、食料品やエネルギ−価格を除いた消費者物価(コアコアCPI)は依然として下落を続けています。

これは国内経済がデフレ経済であることの証左であり、企業物価の上昇を消費者物価に反映させられないがゆえに企業収益を圧迫させていることが伺えます。

クラシカルな経済学では「インフレには財政と金融の引き締めで対応せよ」というのが一般原則のようですが、コストプッシュインフレとデフレが同時進行している日本では、総需要不足を埋めるための財政支出の拡大、国内供給能力(潜在GDP)を引き上げるための投資支出の拡大の拡大の両方が求められます。

しかもその支出は大規模であり、長期的であり、計画的でなければならない。

懸念されるのは「物価があると国民生活が大変だから、財政の引き締めにより物価上昇を抑制すべきだ…」という声が大きくなることです。

断言しますが、そんなことをしてもただただ事態を悪化させるだけで何の解決策にもなりません。