2013年11月、国際通貨基金(IMF)のコンファレンスにおいて、米国の元財務長官でエコノミストのローレンス・サマーズ氏は「長期停滞(secular stagnation)」の問題を提起しました。

サマーズ氏は、2008年のリーマン・ショックの後、低成長、低インフレ、低金利の状態がつづく米国経済を「長期停滞に陥っているのではないか…」と論じたわけです。

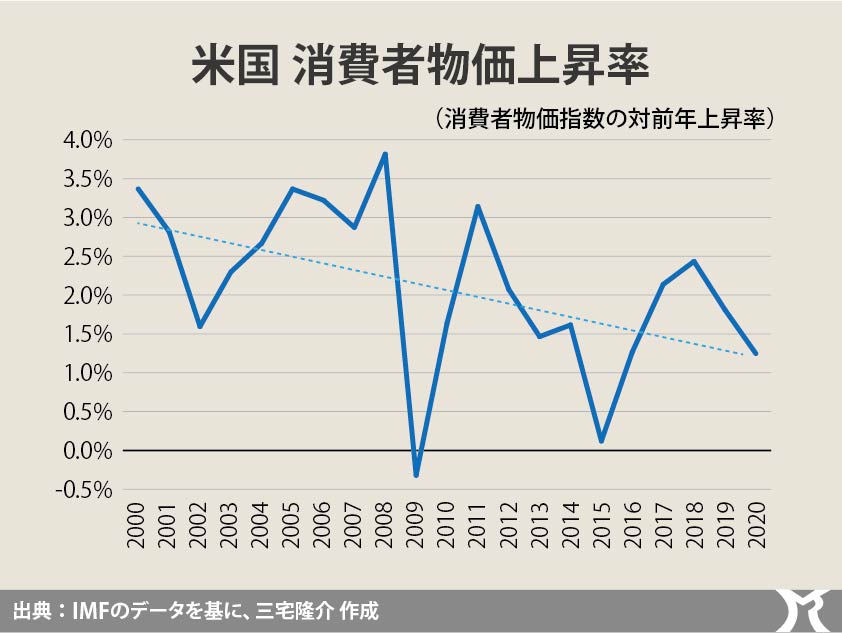

リーマン・ショック後の米国の経済成長は平均で2.3%という低成長であり、しかもその2.3%は「住宅バブルに伴うもので実体経済の真の実力ではない」とサマーズ氏は言っています。

さらにサマーズ氏は「1990年代後半の好況にしても、それはITバブルによるものであったではないか…」と言うわけです。

なるほど、この15年間、米国は金融の安定性を伴った好調な経済パフォーマンスというものを経験していないことになります。

そんな米国より、もっと酷いのは我が日本国で、1997年の緊縮財政以来デフレが深刻化し、実質賃金は下がり続け長期にわたってほとんど経済成長しておりません。

実はこうした「長期停滞」が、主流派マクロ経済学の理論に大きな修正を突きつけています。

例えば主流派マクロ経済学では、自由な競争市場は政府や国家の介入なしに自動的に需給が均衡させるもの、とされてきましたが、現在の我が国をみれば明らかなように、供給過剰(=需要不足)の経済状態が長らく続いています。

あるいは主流派マクロ経済学では、需要不足に対しては金融緩和政策で対応できるもの、とも考えられてきましたが、8年間にも及ぶ「黒田バズーカ」と呼ばれる日銀による大規模な金融緩和政策が行われているにもかかわらず、未だ2%の物価目標を達成することができていません。

さらに主流派マクロ経済学は、供給が需要を生み出すという「セーの法則」が前提とされていますが、これについてもサマーズ氏が次のように実に真っ当な批判をしています。

「供給が需要を生み出すのではない。需要が供給を生み出すのだ」と。

まさにその通りだと思います。

需要が見込まれてこそ、生産者(企業)は各種の投資を行い供給能力を拡大します。

例えば日銀の『資金循環統計』をみると、日本企業(非金融法人企業)の資金過不足はバブル崩壊以降、長きに渡ってプラス化しています。

資金過不足とは、ある経済主体の一定期間における「金融資産の増減」から「金融負債の増減」を差し引いたものです。

企業の資金過不足がプラス化するというのは経済としては異常事態です。

真っ当な経済では、企業はキャシュフロー以上の設備投資を行うことで生産性向上をはかります。

即ち、キャッシュフロー以上の設備投資を行うには借り入れを起こす必要がありますので、だからこそ資金過不足がマイナスになるわけです。

プラス化している企業の資金過不足をマイナス化させるためには、政府という経済主体がそれ以上に資金過不足をマイナス化しなければなりません。

政府が資金過不足をマイナス化する。

これを「財政赤字の拡大」と呼びます。

財政赤字 → 需要創出 → 企業投資拡大 → 企業の資金過不足マイナス化 → デフレ脱却

ところが、主流派マクロ経済学では「政府収支は常に均衡させなければならない」としています。

まこと、厄介な学問だ。