今日から明日にかけ2日間の日程で、日銀は金融政策決定会合を開きます。

ここにきて、日銀が指標としているインフレ率(コアCPI)が上昇しはじめていることから、2%の物価目標を達成する前に日銀が利上げに動く可能性があるのではないかとの憶測も流れていますが、まずあり得ないでしょう。

コアCPIは生鮮食品が除かれているもののエネルギー価格が含まれているため、昨今のエネルギー価格の上昇がコアCPIに影響する、いわゆるコストプッシュ型のインフレとなっています。

デフレ経済を払拭するために必要なのは、デマンドプル型のインフレです。

デマンドプル型とは、需要が旺盛になり過ぎて、供給が追い付かずに物価が上昇し続けるかたちのインフレのことです。

要するに、景気の過熱が引き起こすインフレです。

この状況が達成されてはじめて、利上げが検討されるべきです。

しかしながら現在の物価上昇は、輸入原油価格の上昇、貿易物流の滞り、あるいは凶作による食糧価格の上昇に起因するコストプッシュ型のインフレであって、とてもとても利上げを議論するような状況ではありません。

日銀内においても、「今後のエネルギー価格にもよるが、2%を継続的に維持するのは困難」との見方が大勢であるようで、利上げに踏み切る雰囲気ではないようです。

ゆえに金融政策は現状維持となることが濃厚です。

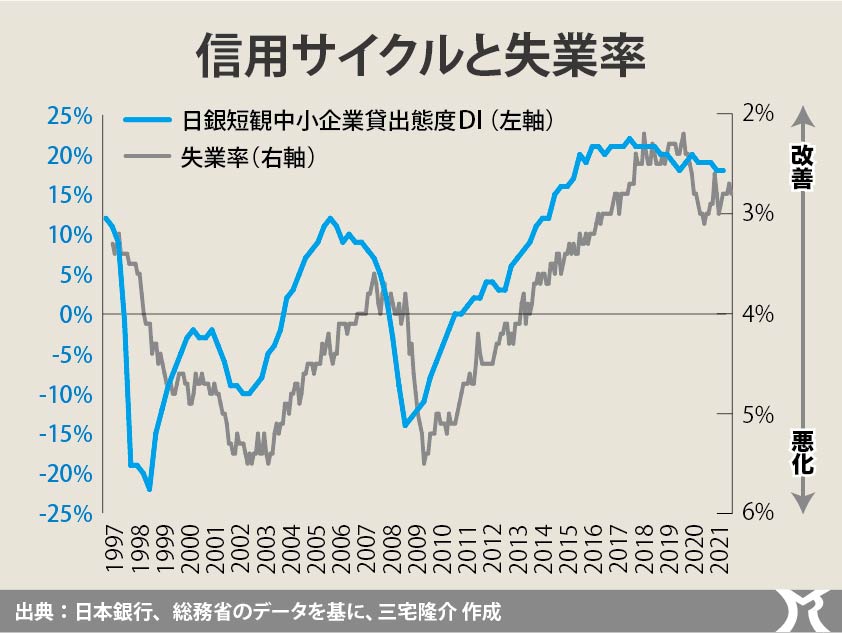

それよりも懸念されるのは、信用サイクルです。

信用サイクルとは、企業や家計の銀行からの借り入れ状況の浮き沈みが循環することを意味します。

例えば、拡大 → 後退 → 修復 → 回復の4つの局面が繰り返されるという循環(サイクル)のことです。

これを客観的にみるには、中小企業へ貸出態度(日銀短観)をみるのがいいらしい。

冒頭のグラフのとおり、日銀短観中小企業貸出態度DIはバブル崩壊後の最高水準まで既に上昇しています。

これをみますと、現行の金融政策の効果を否定することはできませんね。

なぜなら失業率をみますと、中小企業への貸出態度が改善すればするほどに失業率も改善しています。

ただ、グラフをみてのとおり、貸出態度はギリギリのところでなんとか持ちこたえている、といった状況です。

巷には「既に銀行の貸出態度は悪化しはじめている」と訴える事業主さんが増えています。

今後、貸出態度DIが悪化する前に、急ぎ政府は財政出動(需要創出)を行い、なんとしてもデマンドプル型のインフレにもっていかねばなりません。

そうでなければ、25年にわたるデフレを払拭するラストチャンスを逃してしまうことにもなりかねない。

これ以上、デフレ経済が続いてしまえば、我が国の虎の子の供給能力は更に毀損されつづけ、財政支出を拡大(通貨発行を拡大)できる余地を失ってしまうことになります。

岸田政権に残された時間はない。