日銀による大規模な量的緩和(民間銀行が保有する国債の大量購入)がはじまったのは、2013年4月のことです。

その前月に新総裁に就任された黒田さんの名前が冠され、この量的緩和は「黒田バズーカ」と呼ばれています。

黒田バズーカの最大の目的は、0%で推移していた物価水準(インフレ率)を2%にまで引き上げることでした。

因みに、インフレ率を2%でまで引き上げる目的は、デフレという総需要不足経済からの脱却です。

さて、黒田さんが日銀総裁に就任する前年の12月、第二次となる安倍内閣が誕生し、アベノミクスという経済政策が示されました。

もともと、アベノミクスの3つの矢とは…

1の矢は、量的緩和

2の矢は、財政出動

3の矢は、成長戦略

…でした。

黒田バズーカは、まさにアベノミクス3つの矢の一つだったわけです。

が、それがいつのまにか、1の矢は量的緩和のままであったものの、2の矢が緊縮財政、3の矢が構造改革へと変貌してしまいました。

2の矢の緊縮財政と、3の矢の構造改革は、明らかにインフレ対策(デフレ化政策)です。

今なお1の矢の量的緩和(黒田バズーカ)だけが継続されていますが、量的緩和だけでデフレを脱却することは不可能です。

その証拠に未だインフレ率は0%のままで、国民を貧困化するデフレ経済が継続しています。

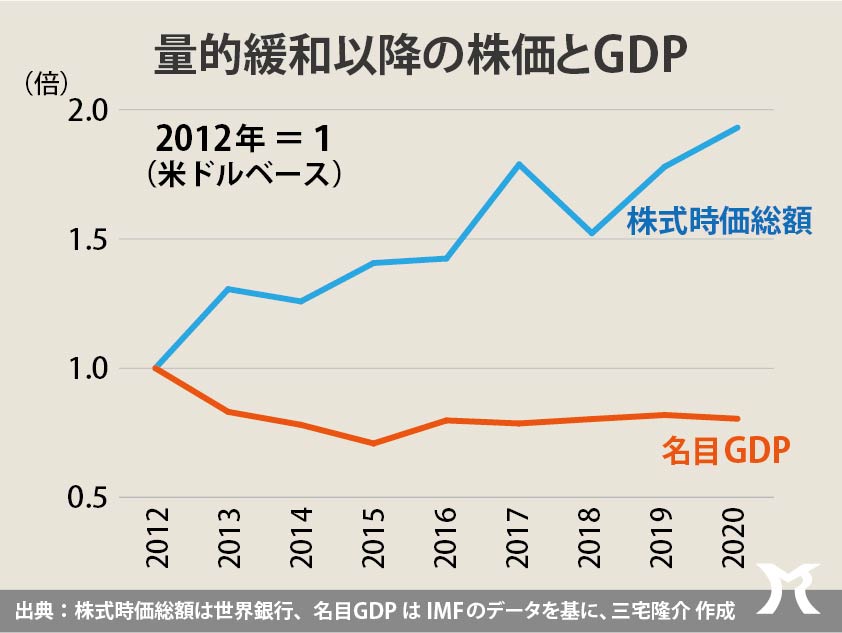

デフレ経済がつづき国民は総体として貧困化していますが、皮肉にもそれとは反対に株価だけは上昇してきました。

上のグラフのとおり、株式時価総額と名目GDPの推移をみますと、名目GDPが低迷する一方で株式時価総額が上昇してきたことがわかります。

むろん、株価が上昇してきた背景には、黒田バズーカ(量的緩和)があります。

量的緩和により株価が上昇する理屈はこうです。

日銀が2%のインフレ目標を宣言し量的緩和をはじめたことで為替市場では円安への期待が高まり、2013年以降、円が売られていきました。

円安が進んだことで、海外資本(海外投資家)からみた日本株の価値に割安感がでることになります。(円高だと割高感)

ゆえに海外投資家はこぞって円を買い、日本株を購入するという動きが活発化したわけです。

今や海外投資家が日本株の3割を保有し、市場の7割を動かしているほどです。

加えて、1980年から1990年にかけて我が国にも新自由主義が台頭し、企業はより短期で投資を回収し、かつ高いリターンを得ることを株式市場から求められます。

企業が四半期利益を求め、人件費を変動費化するための非正規雇用が拡大していったのはそのためです。

また同時に、企業の経営者たちは資金を生産設備から金融資産へと振り向けるようになりました。

つまり日本経済の主軸が金融化していったわけです。(株主資本主義)

金融化がすすみ、金融部門の支配力が強まると国民経済(GDP)は必ず停滞します。

その過程は次のとおりです。

まず、金融部門の支配力が強くなると、企業の利益処分は株主に有利に、労働者に不利に働きます。

その結果、労働者の所得が低下し、所得に依存する消費需要が抑圧されます。

次いで、金融部門の支配力が強まり、企業が短期利益重視(株主重視)の経営へと走るようになり、資本ストック(設備投資、技術開発投資)への投資が抑制されます。

このようにして消費の抑圧は需要を停滞させ、投資需要の抑制は供給能力を停滞させることになります。

則ち、経済の金融化は、需要サイドと供給サイドの両面から長期停滞をもたらすに至るわけです。

因みに、緊縮財政から積極財政への政策転換を妨げているのもまた金融化の結果です。