去る19日(金)、総務省から10月の消費者物価指数が発表されました。

多くのメディアが「2ヶ月連続で上昇…」と煽っていますが、ここで言うところの消費者物価とはエネルギー価格等を含めたコアCPI(生鮮食品を除く)のことで、むろん原油価格が高止まりしていることを背景にした上昇です。

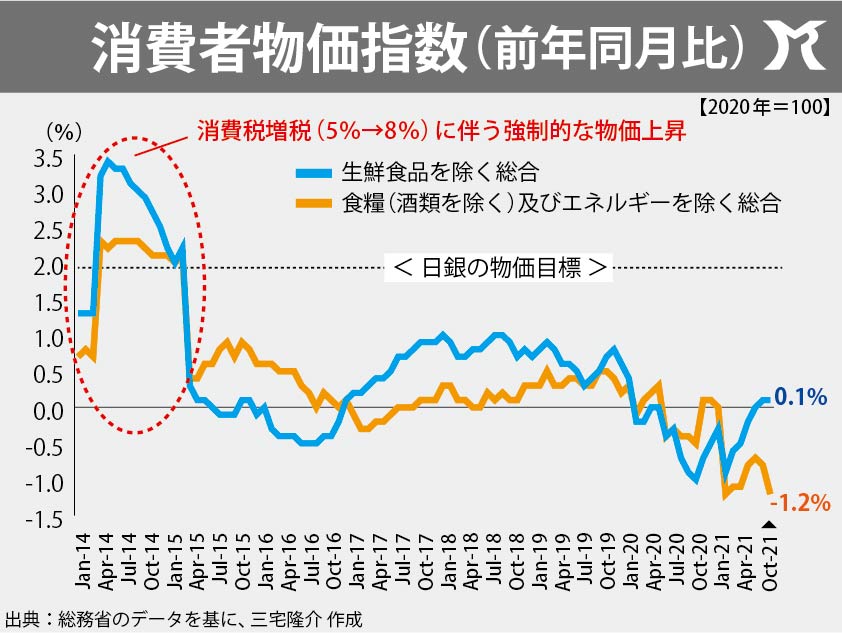

ご承知のとおり、ガソリンなどのエネルギー価格が11%も上昇したのですから指数がプラス化して当然でしょう。

とはいえ、エネルギー価格や生鮮食品(酒類を除く)を除いた消費者物価(コアコアCPI)は、なんと前年同月日で1.2%のマイナスでした。

即ち、メディアが言うのはあくまでも原油価格の高騰や円安によるコストプッシュ型の物価上昇であって、国内経済は依然と需要(消費や投資)の不足がつづくデフレ経済なのです。

昨年(2020年)、政府は新型コロナ対策として財政支出を拡大させ、プライマリー・バランスの赤字を56兆円以上にまで膨らませましたが金利は一向に上昇することなく、それどころかインフレ率(コアコアCPI)は下がり続けています。(冒頭のグラフ参照)

コロナ禍の影響で倒産閉業及び失業が増えたことで国内供給能力が毀損されてきましたので、もしかすると小規模の経済対策でもインフレ率が上昇してしまうのではないかと懸念しておりましたが、コアコアCPIは未だ下がり続けているわけですから、我が国のデフレ(需要不足)の深刻さがよく解かります。

先日、50兆円を超える経済対策が閣議決定されていますが、それがそのまま予算執行されたとしてもなお、インフレ率はさほどに上昇しないのではないでしょうか。

つまり、50兆円規模の政府支出では不十分な可能性が大です。

むろん原油価格が高止まりしていることや円安によるコストプッシュ型の値上がりにも最善の注意を払わねばなりませんが、政府は国家備蓄の一部を放出することで原油価格の高騰を抑止するとのことです。

いずれにしても、政府は国債の利子率を気にして財政支出の規模を調整する必要はありません。

財政出動の量の目安は、あくまでも「インフレ率」です。

あと強いて付け加えれば「失業率」くらいでしょうか。

例えば完全雇用が達成されるとインフレ率が上昇しはじめますので、結局の目安は「インフレ率」なのですが…

何度でも言います。

政府の国債発行(資金調達)をファイナンスしているのは民間貯蓄ではありません。

為替の変動相場制を採用でき、自国通貨建てで国債を発行できる政府には、インフレ率以外に国債発行(通貨発行)量の制約は存在しないのでございます。

「今はまだ民間貯蓄が大量にあるからいいけれど、これが枯渇したら日本は破綻するぅ〜」というデマには、くれぐれも騙されないようにしてください。

政府は国民から借金をしているわけではございませんので。