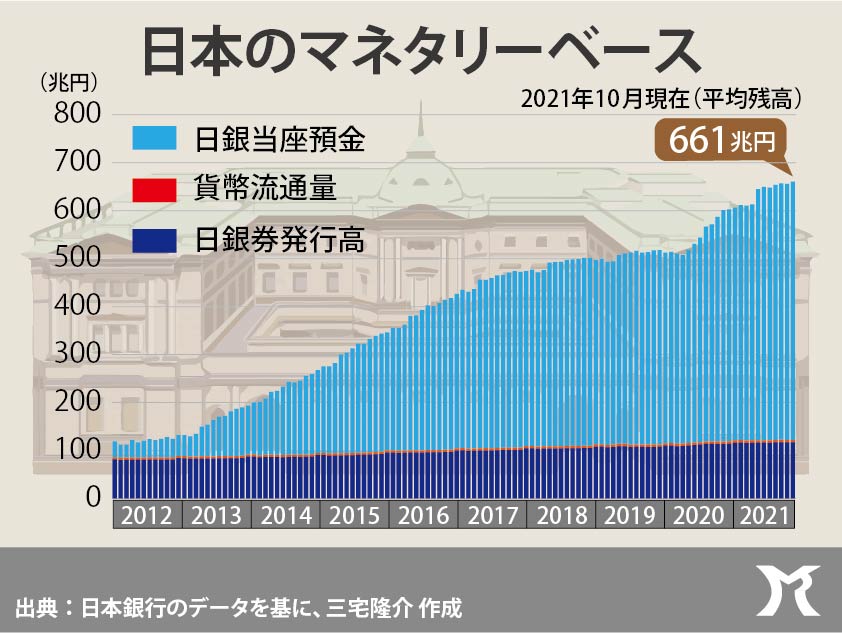

今朝ほど日銀から発表された10月のマネタリーベースは前年比9.9%増の660兆7426億円となり、過去最高を更新しました。

マネタリーベースとは次の3つの合計金額です。

①日銀券発行残高(日銀券とは千円札や一万円札などの現金紙幣のこと)

②貨幣流通量(ここでいう貨幣とは、100円玉や500円玉などの小銭のこと)

③日銀当座預金

冒頭のグラフのとおり、マネタリーベースのほとんどは③の「日銀当座預金」です。

2013年からはじまった黒田バズーカ(量的緩和)により日銀当座預金は増え続け、今や538兆円を超えています。

ところで、政治家や国民が「貨幣」について今ひとつ理解しないのは、日銀当座預金について正確な知識を持ち合わせていないためではないかと思います。

日銀当座預金とは、市中銀行が日本銀行に所有する当座預金口座のことです。

私たちが、取引のある銀行に預金口座を持っているように、市中銀行もまた日本銀行に当座預金の口座を保有しています。

ただ、我々は当座預金を小切手発行のために活用しますが、日銀当座預金の機能はそれとは全く異なります。

信じがたいことかもしれませんが、市中銀行は借り手がいる限り、銀行預金を書くことによって発行しています。(万年筆マネー)

もっとも、私たちが銀行預金を貨幣として認識するのは、その裏に「政府発行の貨幣」を意識するためです。

政府発行の貨幣とは、厳密には日本政府の子会社である日本銀行が発行する日本銀行券(現金紙幣)です。

租税貨幣論の話を抜きにしても、私たちは日常的に銀行預金を「現金紙幣」の代替物として利用しています。

即ち、銀行の利用者は「銀行預金は、いつでも現金紙幣という貨幣に変えられる」と考えているわけです。

むろん、このことは正しいのですが、いわゆる取り付け騒ぎの際には、銀行利用者は一斉に銀行の窓口に殺到し、預金を現金化しようとします。

いまの日本で取り付け騒ぎが起きるとは思えませんが、とりあえず銀行は「いざ取り付け騒ぎが発生しても、充分な現金紙幣による支払い能力を保有している」という体裁をとる必要があります。

だからこその日銀当座預金なのでございます。

市中銀行は、日銀当座預金を引き出すかたちで現金紙幣を入手します。

逆に言うと、日本銀行は市中銀行が日銀当座預金を現金紙幣化しようとした際に拒むことはできません。

つまり、日銀当座預金=現金紙幣なのであり、市中銀行が保有する「資産」としての貨幣は日銀当座預金がメインになります。

そして2021年10月の時点で、日本の市中銀行は538兆円を超える日銀当座預金を持っているわけです。

いわゆるリフレ派は日銀当座預金というおカネさえ増やせばインフレ率2%を達成できると豪語してきました。

しかし残念ながら、2013年以降、日銀当座預金というカネを11倍以上も増やしてきたにもかかわらず、インフレ率は未だゼロ%です。

リフレ派理論は完全に破綻したわけです。

インフレ率が2%を超えない限り、デフレ経済を払拭することはできず、国民の所得(GDP)のパイを増やすことはできません。

どんなにおカネの量を増やしたところで、誰かがおカネを使う量が増えないかぎり、絶対にインフレ率は上昇しません。

デフレ期の今、おカネを使う量を増やせる経済主体は「政府」だけです。

ただ岸田内閣のもとに発足した『新しい資本主義を実現本部』によれば、なぜか既にデフレ経済は払拭されていることになっています。

今後、岸田内閣は経済対策をまとめることになっていますが、既にデフレが払拭されているという前提では大規模かつ長期的な財政支出の拡大は期待できそうもありません。