経済政策の議論において、しばしば「リフレ派」と「積極財政派」が同類に見られることがあります。

しかし、この点については明確に申し上げておきます。

けっして同類ではありません。

ここを見誤ると、政策判断を誤ります。

この誤解が生じる理由は単純です。

いずれも「デフレ脱却」や「積極的な政策」を語るため、結論だけを見ると似ているように見えるからです。

リフレ派の最重要概念は「貨幣」です。

この立場では、経済の問題は主として需要不足、すなわち貨幣不足の問題として理解されます。

そのため、金融緩和によって貨幣量を増やし、期待インフレ率を引き上げることでデフレから脱却できると考えます。

時間軸は現在の需給ギャップの調整に置かれ、政策の中心は金融政策となります。

一方で、積極財政派の立場は全く異なります。

最重要概念は「供給能力」であり、その背後にある制度です。

経済の制約は、貨幣の量ではなく、生産力やインフラ、人材といった実体にあります。

さらに、その供給能力を毀損させてきたのは、緊縮財政やPB黒字化目標といった思想的・制度的な制約です。

現実に起きていることを見れば明らかです。

橋梁やトンネルの維持管理が「予算がない」という理由で縮小され、技術者が減少し、将来的には自国でインフラを維持できなくなるリスクが高まっています。

これは貨幣の問題ではありません。

問題は供給能力にあります。

そして、その供給能力を毀損させているのは、「日本には財政問題がある」という前提に基づく制度です。

つまり、サプライロス型インフレや貧困化、インフラの劣化といった出来事は、構造制約の結果にすぎません。

ここで重要となるのが、いわゆる財源問題です。

この点において、リフレ派と積極財政的な立場は決定的に異なります。

例えばリフレ派は、政府支出に依存せず、金融緩和(中央銀行による国債購入や低金利政策)によって貨幣量を増やせばよいとします。

一方で、積極財政の立場は、国債を財源として供給能力向上のための財政出動の必要性を説きます。

前者は貨幣を「モノ」として捉え、後者は貨幣を「負債」として捉えます。

この違いが、政策の分岐を生みます。

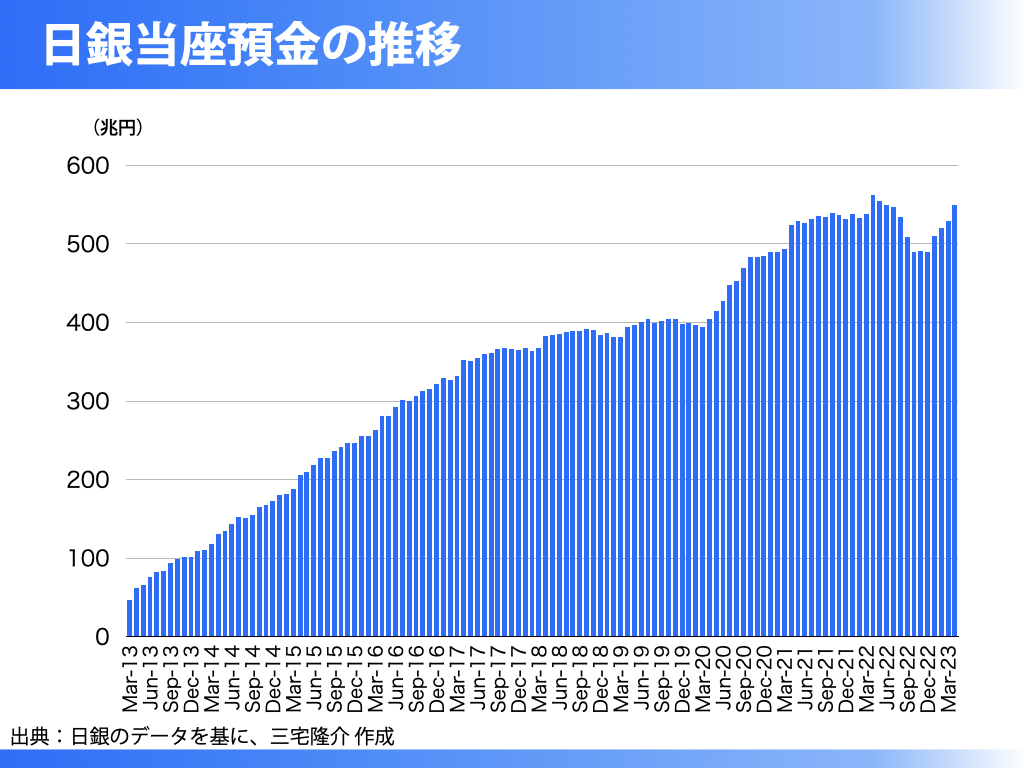

上のグラフのとおり、黒田日銀の量的緩和以降、日銀は500兆円を超える当座預金を積み上げましたが、デフレを脱却することはできませんでした。

リフレ派が政策当局に受け入れられたのは、財政支出(政府債務)の拡大を伴わずに済む枠組みだったからです。

本来は財政で対応すべき問題が制度的制約によって実行できない中で、その代替として金融政策が前面に出てきたのが、いわゆるリフレ的処方です。

つまり、問題は貨幣ではなく、供給能力と制度にあるのです。