中国経済は減速なのか、それとも転換点に入ったのか。

その答えは、すでに明らかです。

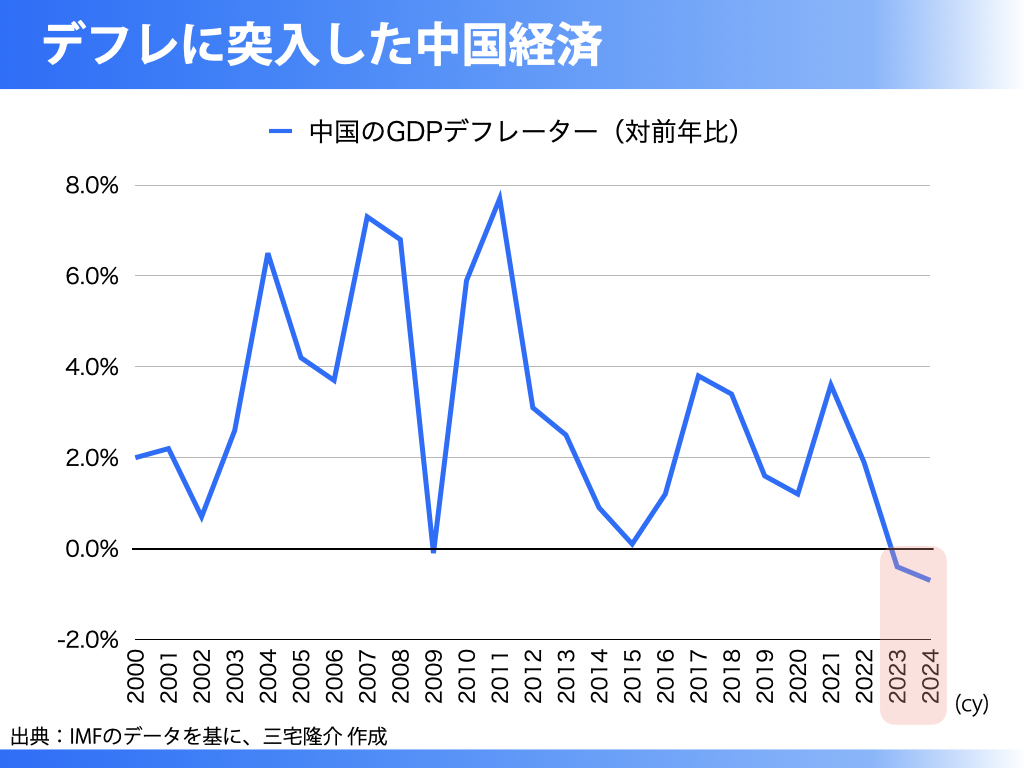

ついに中国経済がデフレ化しました。

冒頭のグラフは、中国のGDPデフレーター(前年比)の推移を示しています。

2023年以降、マイナス圏に沈んでいます。

これは単なる景気の減速ではありません。

経済全体の需要が縮小し、価格が下落する局面に入ったことを意味します。

では、なぜこのような事態に至ったのでしょうか。

中国の不動産バブルは、単なる資産価格の高騰ではありませんでした。

不動産投資は、経済全体を支える仕組みの一部を担っていました。

中国では、毎年およそ1200万人の新卒が労働市場に流入します。

この膨大な労働力を吸収してきたのが、製造業と不動産・建設業です。

地方政府が土地を売却し、銀行が資金を供給し、不動産開発が進むことで、建設業や関連産業に雇用が生まれる。

この循環が、所得を生み出し、需要を支えてきました。

つまり、不動産バブルとは、雇用を維持するための装置でもありました。

ところが、この仕組みは政策によって断ち切られます。

「住宅は住むためのものであり、投機の対象ではない」という方針のもと、金融機関による不動産向け融資が急速に抑制されました。

その結果、巨大不動産企業の破綻が相次ぎ、建設需要は急減します。

ここで失われたのは、資産価値ではありません。

雇用を吸収していた仕組みそのものが失われたのです。

さらに、製造業も海外へと移転が進み、労働力の受け皿は急速に縮小しました。

行き場を失った労働力は、デリバリーや配車サービス、露天商といった分野に流入します。

しかし、同じ分野に人が集中すれば、単価は下がります。

供給過剰による価格下落、所得の減少、そして消費の縮小。

この連鎖が、経済全体の需要を押し下げていきます。

GDPデフレーターのマイナスは、雇用を支えていた構造の崩壊が、そのまま需要の崩壊に転じた結果です。

問題は、この先の対応です。

現在、中国政府はAIやロボットを成長分野として掲げていますが、これらは労働力を削減する方向の技術です。

雇用の不足が問題となっている状況において、雇用を減らす政策が進めば、需要の回復はさらに困難になります。

加えて、中国では社会保障や再分配の仕組みが十分に機能しているとは言い難く、所得減少を補う制度的な支えも弱いのが現実です。

このままデフレが長期化すれば、経済問題にとどまらず、社会不安や対外行動にも影響を及ぼす可能性があります。

中国経済が直面しているのは、景気の循環ではありません。

雇用を支えてきた構造が崩れたとき、どのように需要を維持するのか。

その問いに対する答えが示されないまま、デフレ局面に入っています。