現代の日本経済が極めてまずい状況にあることは、日銀が公表した資金過不足のデータからも明らかです。

そもそも経済成長とはGDPが増加することであり、支出面から見れば民間消費、政府消費、民間投資、政府投資、純輸出の合計によって決まります。

その中でも特に重要なのは民間と政府の投資であり、具体的には民間住宅、民間企業の設備投資、そして公的固定資本形成です。

投資は民間企業や政府の「負債拡大」によって行われ、その負債拡大こそが新たな貨幣の創出そのものです。

たとえば民間企業が銀行から融資を受ければ、企業のバランスシートの貸方に借入金が増え、借方には資産として銀行預金が増加します。

政府が国債を発行すれば、政府の貸方に国債が計上され、借方には日銀当座預金が増えます。

こうして企業や政府は借り入れた貨幣を投資として支出し、需要が創出されると同時に生産性も高まり、経済は成長していくのです。

しかし実際の投資総額をみると、ピークであった1996年の160兆円から直近では140兆円を切る水準に落ち込みました。

毎年20兆円もの投資が失われているのですから、日本が長年成長できなかったのはある意味当然のことです。

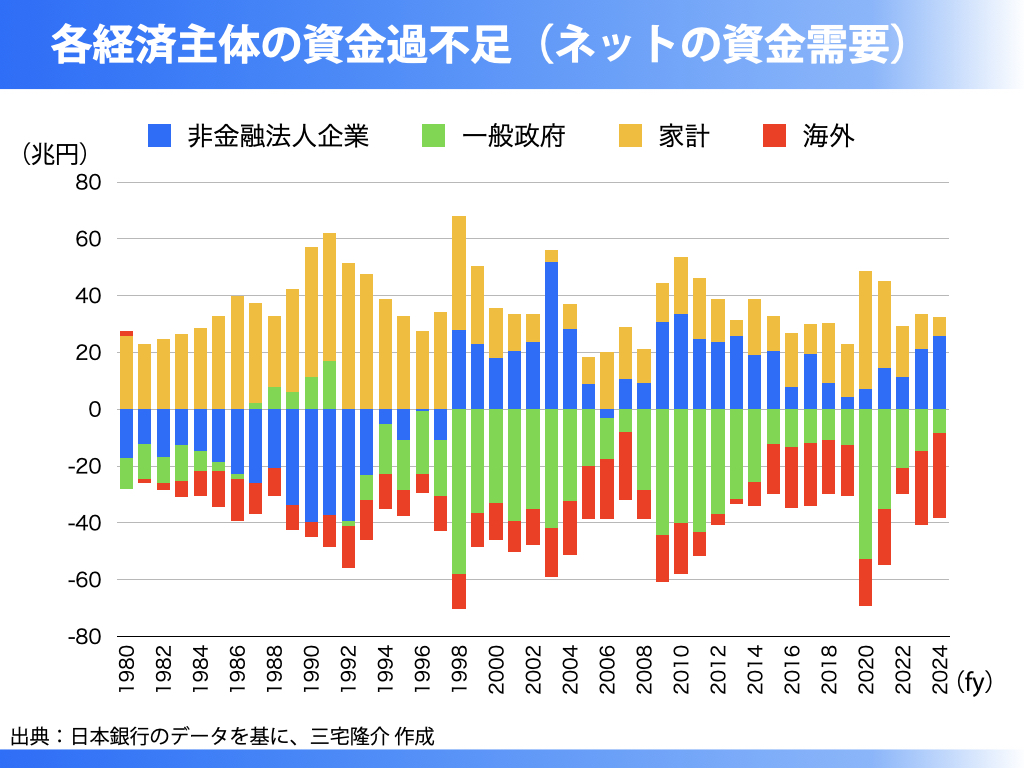

投資が減少しているということは、企業の銀行融資や政府の国債発行が不足しているという話であり、それは資金循環統計からも確認できます。

実際、日本の非金融法人企業は1998年以降ずっと資金過剰を続けています。

つまり借入どころか返済に回しており、投資をしていないのです。

同時に、政府の資金不足も縮小し、十分な国債発行が行われていません。

その結果、日本経済には必要なマネーが供給されず、家計の資金過剰も激減しました。

1992年度には50兆円もの貯蓄が増えたのに、2024年度にはわずか6.7兆円にまで減少しています。

企業が負債を増やさず、政府も積極的に負債を増やさない以上、家計が貧しくなっていくのは当然のことです。

さらにネットの資金需要を見ると、コロナ期に拡大した後、2023年度にはプラスに転じ、その幅は拡大しています。

昨年度は対GDP比3%であり、一年間で20兆円近い銀行預金が消滅したことになります。

財務省がPB黒字化目標を維持している以上、今年度のプラス幅はさらに拡大し、状況は一層深刻化するでしょう。

企業の資金過剰が拡大し、政府の資金不足が縮小していく――これは極めて危うい事態です。

ところが、こうした危機的状況にもかかわらず、政局は混乱したままです。

本来であれば、まずはまともな政権を誕生させ(少数与党でも構いません)、その上で速やかに補正予算を編成する必要があります。

そして何よりも、プライマリーバランス黒字化目標を廃止することを閣議決定すべきです。

まずはそこから始めなければなりません。

一方で、政府は対外投資に関しては気前よく金額を提示しています。

たとえば、日米関税合意の決め手とみられるのは、日本による80兆円規模の対米投資でした。

2025年7月23日に日米間で合意されたこの枠組みは、関税引き下げの見返りとして、日本が国際協力銀行(JBIC)や日本貿易保険(NEXI)を通じて日本企業の対米投資を支援するというものです。

また、横浜で開催中の第9回アフリカ開発会議(TICAD9)では、石破総理が官民合わせて約2,200億円規模の投資を動員し、アフリカへの民間主導の投資強化を打ち出しました。

さらに政府は「インド洋・アフリカ経済圏イニシアティブ」を提唱し、インドや中東諸国と連携してアフリカとの貿易や投資拡大を計画しています。

また、人材育成として今後3年間で30万人を育成する計画や、「オファー型ODA」による積極的な開発援助も発表されています。

このように、対米や対アフリカ向けの投資には大盤振る舞いする一方で、国内経済成長のための投資はPB黒字化を理由に抑え込まれています。

日本の成長を真に取り戻すには、まず内需を支えるための国内投資こそを強化しなければならないのです。