参議院議員選挙で、積極財政を掲げる政党が躍進したことについて、テレビ朝日系『羽鳥慎一モーニングショー』のコメンテーター・玉川徹氏は、「民意を得た以上、積極財政をやらざるを得ないが、国債をこれ以上発行するのは危険だ」と、番組内で発言していました(放送日:7月21日)。

玉川氏はたびたび、同番組において同様の趣旨の発言を繰り返しており、特に国債発行残高の増加や財政規律に懸念を示すことの多いコメンテーターの一人です。

彼に限らず、国債発行に対して懸念を抱く人々が、よく持ち出す根拠には、概ね次のようなものがあります。

1.国債は国の借金であり、将来世代が税金によって償還を負担することになる。

2.国債が増えすぎると、市場が日本の財政運営への信認を失う可能性がある。

3.国債発行の増加により、金利上昇リスクが高まる。

4.金利が上昇すれば、国債の利払い費が膨らみ、財政をさらに圧迫する悪循環に陥る。

5.中央銀行による国債の直接引き受け(いわゆる財政ファイナンス)が常態化すれば、通貨供給が過剰となり、ハイパーインフレを引き起こす可能性がある。

玉川氏の発言は、これらの一般的な財政健全化論や、現在の日本の財政状況への危機感に基づいていると考えられます。

しかし、これらの主張はいずれも、経済理論や現実の制度設計を踏まえれば、十分に反証されています。

まず、我が国は自国通貨建てで国債を発行し、変動相場制を採用しています。この条件下における国債残高は、実質的には通貨発行残高であり、償還は原則としてロールオーバー(借り換え)によって行われています。したがって、将来世代が税金で返済を強いられているわけではありません。

そもそも、貨幣の本質は「負債」であるという理解が重要です。

政府が赤字を拡大することによって、民間にとっての黒字、すなわち金融資産が形成されます。

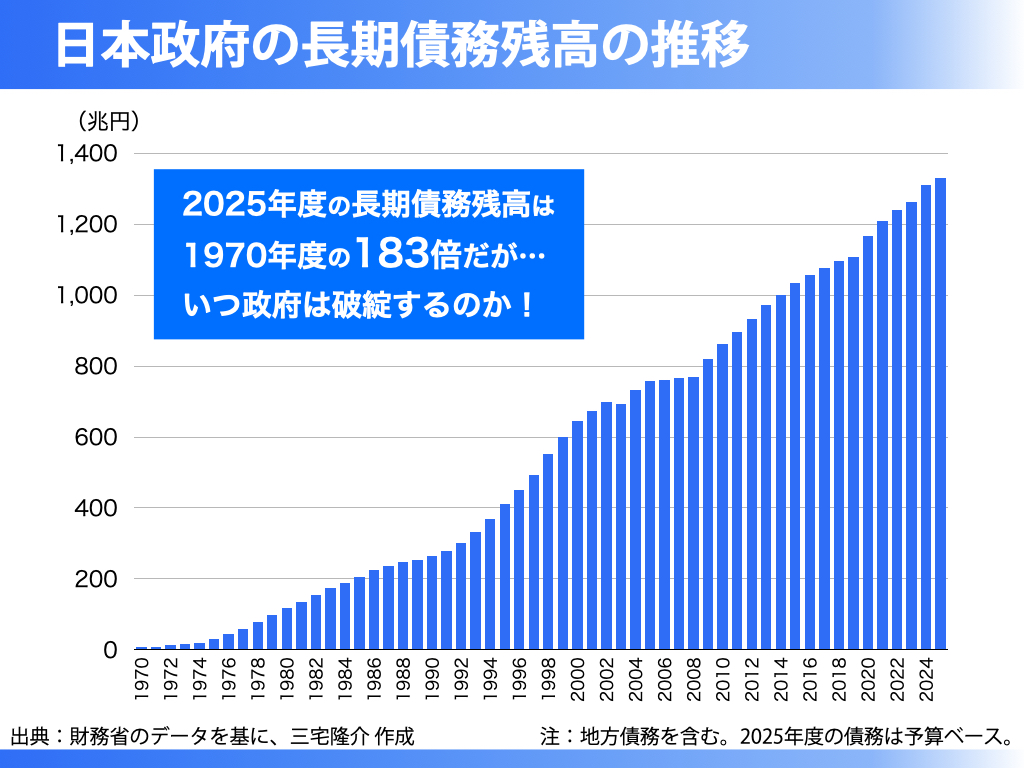

実際、我が国の政府長期債務は過去50年で183倍に膨れ上がっていますが、その間、日本国民が「ツケ」を払ったわけではなく、むしろ社会資本の整備や経済成長の恩恵を享受してきたのです。

「市場の信認を失う」とはよく聞く言説ですが、そもそも「信認」とは何を意味するのか、明確に定義されていません。

定義できない抽象概念を、どのようにして「失う」のでしょうか。

また、金利についても「自然発生的に上昇する」といったイメージが流布していますが、実際には中央銀行がコントロール可能な政策変数です。

日銀が現在実施しているイールドカーブ・コントロール(YCC)は、その実例です。

さらに、仮に利払い費が増加しても、円を発行できる日本政府が資金不足に陥ることはありません。

ハイパーインフレの定義は、年率13,000%以上の物価上昇です。

現在の日本のインフレ状況や金利水準からは到底かけ離れた話です。

「財政ファイナンス」という用語も、そもそも定義が曖昧です。

そもそも「ファイナンス(finance)」とは財政そのものであり、「財政ファイナンス」という表現は重複的です。

実態として、国債の原資は税収ではなく、日銀当座預金によって支払われています。

この日銀当座預金もまた、中央銀行が信用創造によって無から発行するものです。

以上のとおり、玉川氏の主張は、現実の財政制度や通貨制度、そして過去の事実と照らしても、持続的に成立する議論ではありません。

少なくとも、政府債務がこの半世紀で183倍に増加しても破綻していない理由を、彼自身が論理的に説明すべきです。

また、どの時点で「信認」を失うのか、その明確な根拠と指標を提示する責任もあります。

現実に即した議論を望むならば、責任ある立場にある人々には、より丁寧な説明と、正確な知識に基づく発言が求められるのではないでしょうか。