先日、少子化問題について、関西経済同友会が企業に求められる役割などをまとめた提言を発表しました。

関西経済同友会(少子化問題委員会)の早乙女委員長によれば、婚姻率低下への対策として…

①社員が勤務地を選択できる制度の導入

②経済的な負担の解消に向けた賃上げの実施

…等々の必要性を指摘され、若手社員が子育てと両立しやすい職場環境の整備に経営者自らが取り組むことをお訴えになられました。

少子化問題については、私も川崎市議会において度々発言していますが、多くの自治体や企業が少子化に至る本質的要因を見誤っています。

それは、少子化対策=子育て支援策、という誤認です。

むろん、福祉政策として子育て支援を行うことは大変に結構な話で、それはそれでどんどんやったらいい。

ただ、残念ながらそれは「少子化対策」とイコールではありません。

なぜなら、この20年間で有配偶出生率は着実に上昇しているからです。

つまり、結婚した女性が子どもを生む件数は増えているのですが、結婚する若者自体が減っているのです。

ざっくり言うと、結婚できるほどに所得を得ている若者たちが生む子どもの数は増えているものの、多くの若者の所得が低いために結婚すること自体が困難になっているのです。

すなわち、現在の日本における少子化問題の本質的要因は「結婚の減少」にあります。

関西経済同友会も「経済的な負担の解消に向けた賃上げの実施」の必要性を強調されていますが、もしもここで言う「経済的な負担」が子育て支援のことを指しているのであれば問題の本質からズレています。

なお、ここで言う「社員」は、絶対に正規社員でなければなりません。

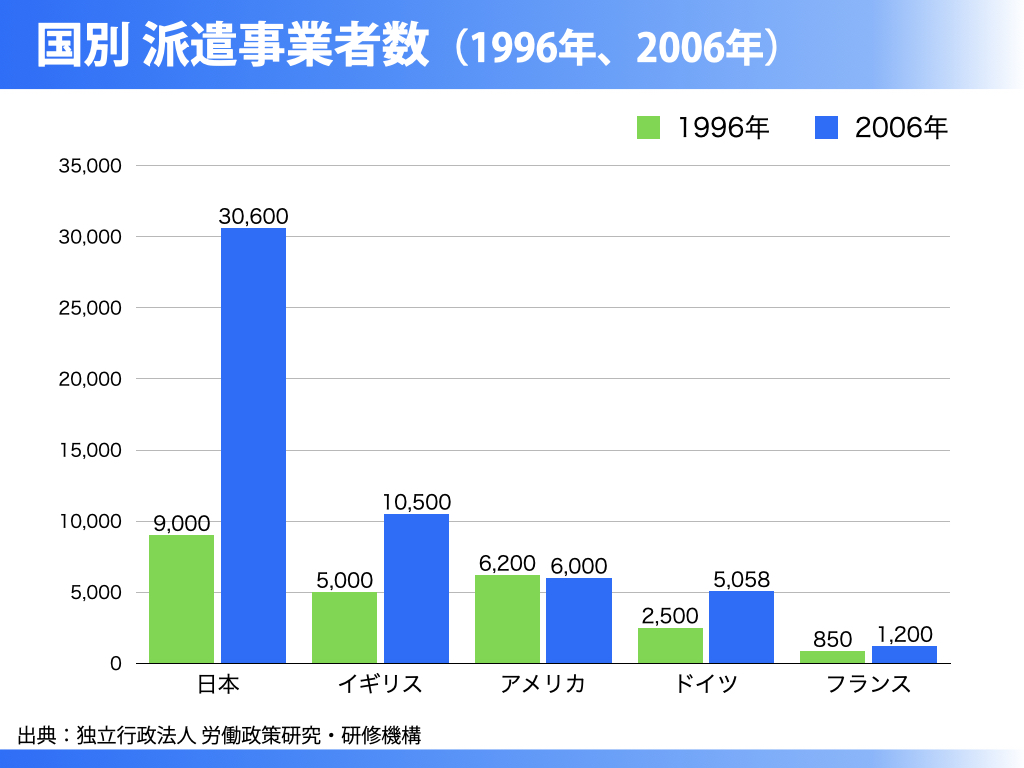

派遣社員など、非正規雇用のままでの賃上げなど意味がない。

いつ解雇されるかわからないような不安定な雇用環境では結婚はし辛いのですから。

企業にとっての「人材投資」とは、正規社員として真っ当な給料で雇用し続けることです。

ヒトは長く勤めることでスキルを磨き蓄積していきます。

社員のスキルの蓄積が、企業にとって必ず成長の原動力になります。

その点、消費税の罪は大きい。

ご存じのとおり、消費税は付加価値税(事業者の粗利益に課せられる税)です。

粗利益=非課税仕入(人件費等)+利益

そのため、事業者は正規社員を減らし、それを非正規雇用や業務委託契約に代替することにより節税することが可能になります。

要するに企業は非正規雇用や業務委託契約でヒトを雇えば、その分の人件費は消費税(付加価値税)の課税対象にならないわけです。

このように悪名高き消費税は、多くの日本の人材(正規社員)を道具(非正規社員)に変えてしまったのです。

消費税率の引き上げと派遣法改正(雇用規制の緩和)が、わが国の少子化を加速させたことは間違いありません。